8月份,物價運行延續修復態勢,反映隨著擴大內需、反內卷、發展新動能等政策措施效果逐步顯現,供需關系趨于改善。

其中,雖然食品、能源拖累CPI下行,但核心CPI持續改善;PPI環比、同比表現均有所好轉。

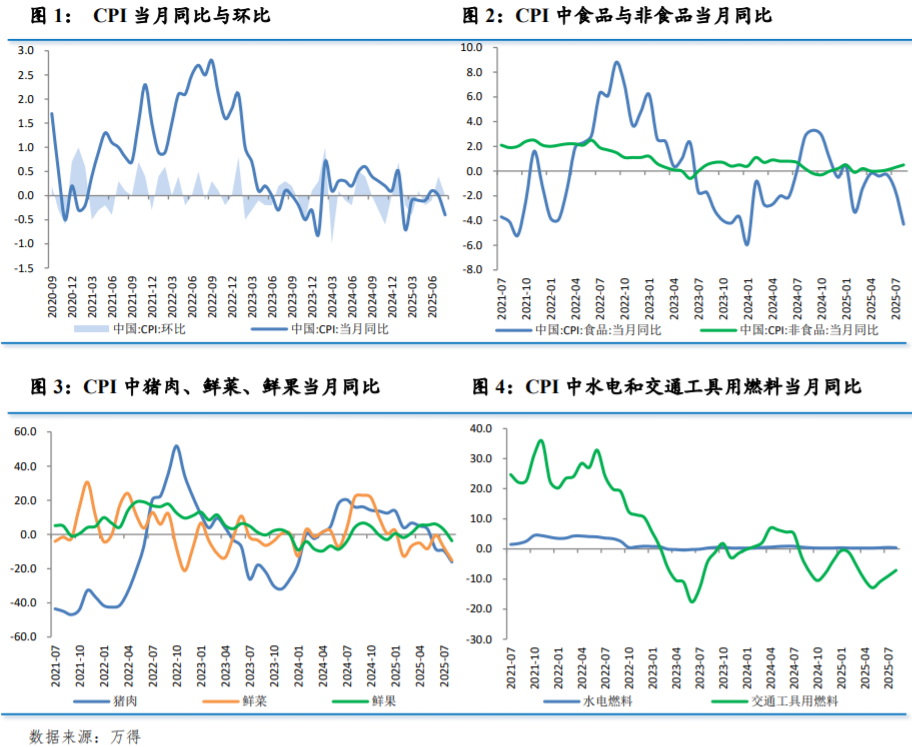

CPI:環比由漲轉平,同比由平轉降

受食品、能源價格拖累,8月CPI環比漲幅為0,低于歷史同期均值0.3%;同比由平轉為下降0.4%。

食品價格弱于季節性。8月食品價格環比上漲0.5%,低于歷史同期平均水平1.5%,其中豬肉、雞蛋、鮮果價格變動均顯著弱于季節性。具體來看,由于生豬出欄量增加,豬肉價格環比下跌0.5%,低于歷史同期均值5.6%;雞蛋價格環比上漲1.5%,低于歷史同期均值7.4%;鮮果價格環比下跌2.8%,低于歷史同期均值-2.0%。不過,高溫多雨天氣影響下,鮮菜價格環比上漲8.5%,高于歷史同期均值7.0%。

能源價格環比下跌。由于前期國際油價持續走低,8月26日國內成品油價格下調,帶動能源價格環比下行。其中,水電燃料價格環比漲幅為0、同比上漲0.4%,均較上月變化-0.1個百分點;交通工具用燃料環比下降0.9%、同比下降7.1%,分別較上月變化-4.4、1.9個百分點。

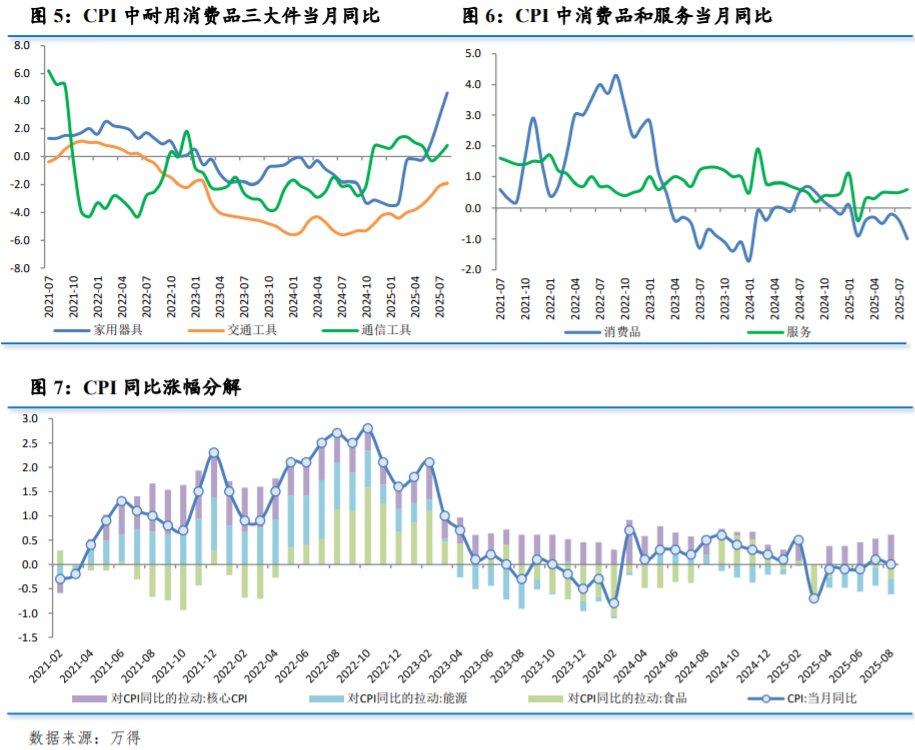

核心CPI持續改善。8月核心CPI環比漲幅為0,持平于歷史同期平均水平;同比上漲0.9%,漲幅比上月擴大0.1個百分點,連續第4個月擴大。

服務價格弱于季節性。8月服務價格環比持平,弱于歷史同期均值0.1%。拖累因素在于,旅游價格環比下降0.6%,低于歷史同期均值-0.2%;隨著畢業季效應逐漸消退,住房租賃需求釋放節奏放緩,房租價格環比漲幅為0,低于歷史同期均值0.2%。不過,郵遞服務、通信服務、家庭服務、教育服務均環比持平,表現符合季節性。

多數消費品價格好于季節性。“耐消三大件”中,家用器具環比上漲1.1%,高于歷史同期均值-0.2%;交通工具環比持平,高于歷史同期均值-0.1%;通信工具環比下降0.1%,高于歷史同期均值-0.5%。此外,衣著價格環比下跌0.1%,高于歷史同期均值-0.2%。整體來看,近期隨著部分地區以舊換新逐步重啟,疊加促消費政策密集落地,消費品價格有所改善。

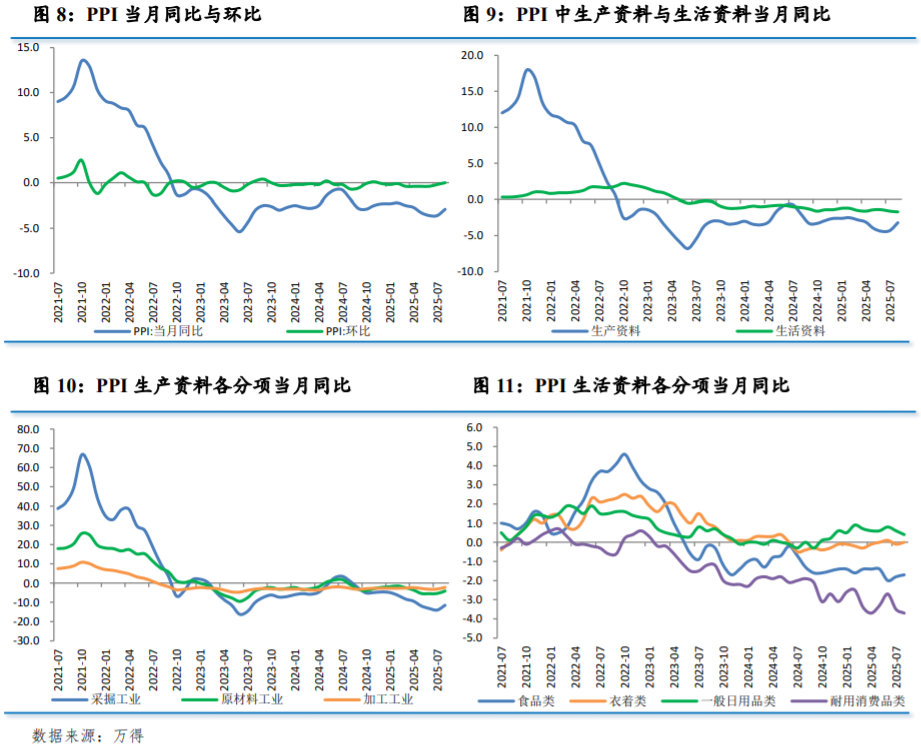

PPI:環比由降轉平,同比降幅收窄

反內卷政策效果顯現,8月PPI環比、同比表現均有所好轉。其中,環比由上月下降0.2%轉為持平,結束連續8個月下行態勢;同比下降2.9%,降幅比上月收窄0.7個百分點,為今年3月份以來首次收窄。

生產資料價格延續修復。8月生產資料價格環比由上月下降0.2%轉為上漲0.1%,高于歷史同期均值0.0%;同比下降3.2%,降幅比上月收窄1.1個百分點。其中,采掘工業價格環比上漲1.3%、同比下降11.5%,分別較上月回升1.5、2.5個百分點;原材料工業價格環比上漲0.2%、同比下降4.1%,分別較上月回升0.3、1個百分點;加工工業價格環比持平、同比下降2.2%,分別較上月回升0.3、0.9個百分點。

從行業看,國內市場競爭秩序持續優化帶動相關行業價格上行。部分能源和原材料行業價格環比由降轉漲,其中煤炭加工價格由上月下降4.7%轉為上漲9.7%,煤炭開采和洗選業價格由下降1.5%轉為上漲2.8%,黑色金屬冶煉和壓延加工業價格由下降0.3%轉為上漲1.9%,玻璃制造價格由下降1.5%轉為上漲0.1%,電力熱力生產和供應業價格由下降0.9%轉為上漲0.1%。部分行業價格同比降幅收窄,其中煤炭加工、黑色金屬冶煉和壓延加工業、煤炭開采和洗選業、光伏設備及元器件制造、新能源車整車制造價格同比降幅分別比上月收窄10.3、6.0、3.2、2.8和0.6個百分點。

生活資料價格仍處于低位。8月生活資料價格環比下跌0.1%,降幅比上月收窄0.1個百分點,仍弱于季節性;同比下降1.7%,降幅比上月擴大0.1個百分點。其中,食品類價格環比上漲0.1%、同比下降1.7%,均較上月回升0. 1個百分點;衣著類價格環比、同比均由降轉平;一般日用品類價格環比下降0.2%、同比上漲0.4%,分別較上月變動0、-0.2個百分點;耐用消費品類價格環比下降0.3%、同比下降3.7%,分別較上月變動0.3、-0.2個百分點。

展望:物價有望低位溫和回升

展望下一階段,隨著擴內需政策效應持續顯現,疊加“反內卷”帶動國內市場競爭秩序優化,物價有望低位溫和回升。

CPI方面,結構上呈現“食品能源下行,核心通脹升溫”的特征。

其一,食品價格穩中有降。秋季氣溫下降、降雨減少,水果、蔬菜、雞蛋等供給增加,價格季節性下行。存欄高位背景下,豬肉價格仍將維持偏弱走勢。

其二,能源價格承壓。OPEC 持續進行增產操作,全球原油供應過剩壓力累積,加之傳統燃油消費旺季結束,需求邊際轉弱,油價短期缺乏支撐。

其三,核心通脹升溫。7月30日政治局會議后,各部門各地區加快出臺提振消費增量政策舉措,在擴大商品消費的同時,著力培育服務消費新的增長點,在保障和改善民生中,提升居民消費意愿和能力,有助于推動供需結構改善,促進物價合理回升。

PPI方面,或將進入回升周期。一方面,隨著“反內卷”政策持續深入,依法依規治理企業低價無序競爭,推進重點行業產能治理,經濟新動能成長壯大,價格合理回升的基礎將不斷夯實。另一方面,得益于出口結構優化升級、全球經濟復蘇、與非美貿易伙伴經貿合作加深,出口將保持韌性,對原材料和產成品價格形成一定支撐。

(溫彬系中國民生銀行首席經濟學家,孫瑩系中國民生銀行研究院研究員)

第一財經獲授權轉載自“民銀研究”微信公眾號。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。