近段時間,沉寂了多時的“存款特種兵”話題在多個社交平臺再次火熱,只不過,這一次人們討論的不再是跨省存款,而是“存款特種兵”們正在走向絕跡。

“以現(xiàn)在的存款利率水平,跨城存款真的沒有必要了,往返的交通費都補不回來。”一位儲戶在某社交平臺上寫道。

在凈息差持續(xù)承壓的倒逼之下,一季度“開門紅”活動結(jié)束以后,銀行業(yè)整體步入了存款降息通道。

一方面,全國性商業(yè)銀行雖仍保持存款掛牌利率不變,但卻紛紛下調(diào)特色存款利率;另一方面,中小商業(yè)銀行加速補降,半年不到已多輪降息。

以“利息高地”民營銀行為例,第一財經(jīng)不完全統(tǒng)計發(fā)現(xiàn),年內(nèi),19家民營銀行已調(diào)降存款利率40余次。這也導(dǎo)致大中小商業(yè)銀行之間原本呈現(xiàn)階梯狀的存款利率日漸模糊,“去2進(jìn)1”成為了銀行業(yè)的整體選擇。

當(dāng)不同銀行之間的存款利差無限縮窄之后,越來越多的儲戶開始轉(zhuǎn)向存款替代品,銀行理財規(guī)模呈現(xiàn)持續(xù)上升態(tài)勢。

正在消失的“特種兵”們

過去幾年,“存款特種兵”曾多次引發(fā)現(xiàn)象級討論。所謂“存款特種兵”,是指儲戶尤其是一些年輕儲戶,為了謀求更高的存款利率,專門奔赴另一個省份或者城市的中小銀行網(wǎng)點開戶存款。

早在2021年年初,央行就叫停異地存款,禁止地方法人銀行通過各種渠道異地攬存開辦異地存款,而是否被界定為異地存款,關(guān)鍵看開立存款賬戶時的地理位置。這為此后“存款特種兵”們的出現(xiàn)埋下了伏筆。

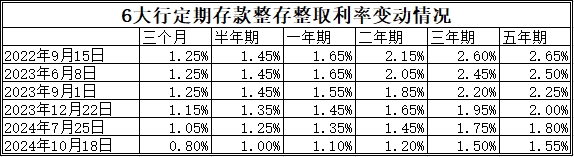

2023年,“存款特種兵”相關(guān)話題開始頻上熱搜,當(dāng)時,全國性商業(yè)銀行的存款掛牌利率密集下調(diào)了3次,5年期整存整取利率從年初的2.65%滑落至年底的2%,一年下降了65個基點。而中小銀行尚未及時跟隨,部分中小銀行、民營銀行的存款利率甚至仍處于“4”字頭,更高利率的存款產(chǎn)品令人心動,也由此催熱了跨省存款的現(xiàn)象。

一位廣州的儲戶瞄準(zhǔn)了廣西某中小銀行的5年期存款產(chǎn)品,他選擇乘坐高鐵過去開戶,存款50萬元,順道旅游,“做了多次‘存款特種兵’,特別享受這個過程。”他說。

2024年是“存款特種兵”們“最后的瘋狂”,大行存款利率全面降至“1”字頭,而中小銀行的存款利率尚處于“3”字頭。

事實上,去年四季度,中小銀行就步入了加速降息的通道,但鑒于籌備今年“開門紅”等因素,部分中小銀行在去年12月至今年1月份之間逆勢上調(diào)存款利率,高息攬儲,這再次刺激了“存款特種兵”們的儲蓄沖動。

不過,雖然異地存款關(guān)鍵看開立存款賬戶時的地理位置,儲戶的居住地、戶籍證明不作為異地存款的判斷標(biāo)準(zhǔn),但在實際操作中,跨省存款依舊存在開戶難的情況。

比如,一位儲戶就在社交平臺上分享了他在四川某銀行存款的失敗經(jīng)歷,該儲戶在成都旅游時看到當(dāng)?shù)啬炽y行5年期存款3.3%的利率后十分心動,決定效仿一次“存款特種兵”,卻被銀行駁回。

銀行拒絕的理由主要是該儲戶沒有任何在成都生活的痕跡,包括手機號碼、醫(yī)保社保、房產(chǎn)等均為異地。當(dāng)?shù)劂y行表示,如果一定要開戶,可以去當(dāng)?shù)嘏沙鏊_立相關(guān)證明,或者將現(xiàn)金存入定期存折,但支取的時候也要本人到網(wǎng)點。最終,該儲戶放棄了“存款特種兵”計劃。

存款利率階梯日漸模糊

“存款特種兵”淡出江湖的背后,是不同商業(yè)銀行之間存款利率階梯正在日漸模糊。

在過去,存款利率大致按照民營銀行>村鎮(zhèn)銀行>農(nóng)商行>城商行>股份行>國有行的排序呈階梯式下行,也就是所謂的“大行卷貸款,小行卷存款”。

但凈息差的壓力迫使依賴高息策略的民營銀行、村鎮(zhèn)銀行、農(nóng)商行等不得不加速下調(diào)存款利率。

以民營銀行為例,第一財經(jīng)不完全統(tǒng)計顯示,年內(nèi),19家民營銀行已調(diào)降存款利率40余次,其中,4月份,11家民營銀行先后16次降息。比如,福建華通銀行當(dāng)月連續(xù)三度降息,包括:4月10日起,3年、5年期單位定期存款掛牌利率分別下調(diào)至2.80%、2.90%;4月13日起,3個月、3年、5年期個人定期存款掛牌利率分別調(diào)整為1.30%、2.70%、2.60%;4月21日起,2年、3年、5年期定期存款利率分別調(diào)整至2%、2.45%、2.5%。

威海藍(lán)海銀行年內(nèi)更是發(fā)布了8次存款利率調(diào)整的公告,包括1月調(diào)1次、2月調(diào)3次、3月調(diào)1次、4月調(diào)2次、5月調(diào)1次;另外,遼寧振興銀行年內(nèi)發(fā)布了5次調(diào)整公告。

多輪下調(diào)之后,民營銀行與農(nóng)商行、城商行定期存款之間的利差也在收窄,存款“高地”的優(yōu)勢逐漸消失。

值得注意的是,5月7日,在國務(wù)院新聞辦舉行的新聞發(fā)布會上,央行宣布將通過利率自律機制引導(dǎo)商業(yè)銀行降低存款利率,并將政策利率下調(diào)0.1個百分點。這也意味著,新一輪全面降息潮即將到來。

除了降息以外,長短期存款利率普遍倒掛,也令“存款特種兵”們失去了跨省存款的熱情。比如,安徽新安銀行近日公告,該行將于6月6日對2年和3年期儲蓄存款產(chǎn)品利率進(jìn)行調(diào)整,調(diào)整后,2年期存款利率2.55%,3年期為2.50%,2年期存款利率高于3年期。

目前,3年期和5年期存款利率大面積倒掛,2年期和3年期存款利率部分倒掛,“存5年不如存1年”的極端倒掛現(xiàn)象也開始頻頻出現(xiàn)。比如,近段時間,新疆庫爾勒富民村鎮(zhèn)銀行突然宣布,將1年期存款利率上調(diào)至2.0%,而5年期利率僅為1.95%。

理財規(guī)模回至高位

作為定期存款的替代品,銀行理財越發(fā)走俏。

數(shù)據(jù)顯示,截至2025年一季度末,全市場共有存續(xù)理財產(chǎn)品4.06萬只,同比增加0.67%;存續(xù)規(guī)模29.14萬億元,同比增加9.41%。全市場持有理財產(chǎn)品的投資者數(shù)量達(dá)1.26億,同比增長6.73%,理財投資者隊伍持續(xù)壯大。

4月份,銀行理財?shù)脑鲩L趨勢延續(xù),據(jù)國信證券研報,因貿(mào)易戰(zhàn)沖擊,4月份股弱債強,固收為主的銀行理財整體受益,規(guī)模加權(quán)平均年化收益率2.70%,較上月提升,規(guī)模也回升至30.8萬億元,基本達(dá)到了2022年“贖回潮”之前的規(guī)模。

國信證券研報認(rèn)為,當(dāng)前銀行理財增長驅(qū)動力在于:一是最近股弱債強下的“蹺蹺板”效應(yīng),二是部分定期存款到期后搬家,三是銀行理財自身加大二季度營銷力度,力推產(chǎn)品在收益上有競爭力,當(dāng)前新發(fā)理財平均收益基準(zhǔn)在2.50%以上,個別會達(dá)到3%左右。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。