被小米裝到了。

5月27日,小米集團公布2025年第一季度財報,數據相當亮眼,按照小米集團總裁盧偉冰的說法,又是一份小米史上最強的單季度財報。

不僅收入與盈利紛紛再次創下歷史新高,也是繼2024年第四季度后,單季營收再次破千億元。

而且,盧偉冰對于小米接下來的增長持有相當樂觀的態度,表示今天只是小米這一輪高速增長的開始,“我們這一輪向上增長,我認為還遠遠沒有達到一個周期的盡頭。”

至于財報會上的發言,更是凡爾賽,咱們往下看。

01 沒有產品是SU7的對手

拋去足夠亮眼的集團季度表現,大家更關心的應該是小米在第一季度財報會上說了些什么。

復盤過去的幾個月,小米經歷了不少的風波,從出現車禍事件開始,到OTA改馬力、“挖孔”前艙蓋風波,再到部分車主組團集體退車,負面輿論一波又一波。

就連盧偉冰也在業績會上直言,近期輿論環境對于小米不太友好,種種事件對小米有沒有影響?

在財報會上,也給出了答案:沒有任何影響。

甚至盧偉冰在會上放出豪言——一個能打的都沒有,其表示,小米SU7在去年3月28日上市之后,到如今已經將近14個月,今天市面上沒有哪一款產品是小米SU7的對手,一款都沒有。

在回應市場對競品挑戰的提問時,盧偉冰也直接表示:“坦率講,我沒有太感受到對手的降價對我們的一些影響”

“我想大家也看到了這一點,曾經有無數的對手想要用各種手段與我們對打,但事到如今,你會發現他們一個能打的都沒有,很多產品的銷量連SU7的十分之一,甚至5%都沒有,這就是事實。”

放在過往,聽來或許是高調甚至是囂張,但當把目光轉向小米SU7第一季度的銷量數據時,就會明白這不是空口狂言,而是底氣十足的實話。

小米SU7系列,第一季度單季就交付了7.6萬輛,累計交付量已經達到了25.8萬輛,自其橫空出世后,就迅速盤踞20萬元以上新能源車型銷量榜首,另外,小米SU7 Ultra鎖單量也達到2.3萬輛,遠超預期。

而盧偉冰敢這么說的底氣歸結為——產品的競爭力強。

在其看來,如果產品力足夠強,盈利性就不是問題,只要產品力強,就意味著沒有對手;而沒有對手就能保證你有定價權,從而保證合理的利潤率。

同樣小米YU7也是如此,盧偉冰表示,小米YU7技術發布會之后,留資用戶是小米SU7技術發布會的三倍,首次留資用戶占比60%。“這意味著YU7比SU7有著更大的用戶受眾面,所以對YU7還是非常有信心的。”

而且,盧偉冰在會上表示,雖然YU7有全系標配激光雷達,全景顯示天際屏、長續航、800V 平臺的強產品力,但完全沒有擔心小米SU7的銷量會因此受到影響。SU7目前也沒有降價的計劃,因為小米汽車目前的銷量,主要還是受制于產能嚴重不足。

還拿出了特斯拉的Model 3和Model Y作為參考,言下之意,小米SU7和YU7會和這兩款車一樣,都有市場通吃的能力。

至于外界最關心的小米YU7的價格,盧偉冰則坦然表示“目前仍然沒有最終定下,不方便多透露。”

值得一提的是,盧偉冰還回應了“玄戒芯片會不會應用到手機/IoT 之外的領域”的問題,雖然沒有正面回答,但是暗示會慢。

其表示,短期來看只會供應在手機旗艦SoC上,因為這是最難的,但隨即提到,芯片本質上是一種平臺能力,當你擁有了這種平臺能力之后,再去做別的芯片其實就沒那么難了。

言下之意,短期內沒有,但把時間放的更久,自研芯片上未必不會出現在汽車上。

而且,盧偉冰認為,小米在自研芯片上正處在一個“不太考慮成本做投入”的階段,基本不太關注財務上的表現,更多關注的還是產品能不能做好,至于何時能看到收獲,盧偉冰給出了需要五到十年的時間。

02 又是史上最強的財報

從數據上看,說是高歌猛進也不為過,特別是汽車業務。

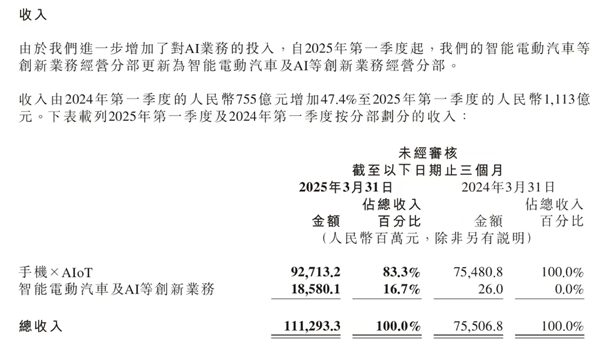

根據財報,小米集團在2025年第一季度收入為1112.93億元,較2024年第一季度的754.8億元同比增長47.4%,已經是連續兩個季度突破千億。

總運營利潤為131.25億元,較上年同期的36.83億元暴漲了256.4%;期內利潤為108.93億元,較上年同期的41.73億元暴漲161%。

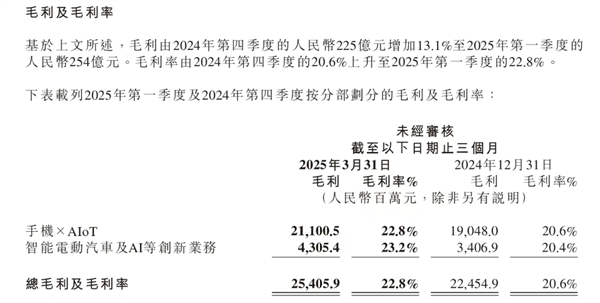

Q1季度的經調整凈利潤也首次突破百億,達到106.76億元,較上年同期的64.91億元增長了%,毛利達到了254億元,較上年同期的168.3億元增長51%,毛利率也提升至22.8%,創下了歷史新高。

智能手機及家電業務仍舊是小米的基石,也是業績收入的重要來源,占據了小米第一季度總營收的83.3%,貢獻了927億元,較上年同期的754.81億元增長22.8%。

核心中的核心是手機業務,總收入506億元,較上年同期的464.8億元增長8.9%,占營收的比例為45.5%。

其次就是IoT與生活消費產品,營收達到了323.39億元,較上年同期的203.73億元增長了58.7%,占營收的比例為29.1%,較上年同期的27%提升了2.1個百分點。

但要說表現最突出的,還得是智能汽車。雖然量小,但漲勢相當猛。

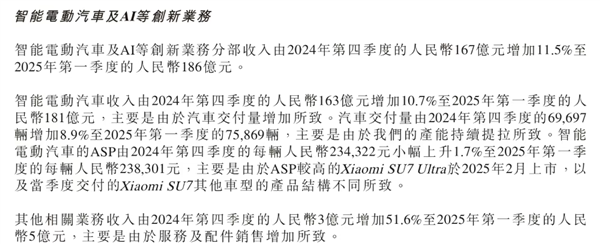

2025年一季度,小米集團的智能電動汽車及AI等創新業務分部收入186億元,占2025年第一季度小米集團總收入的16.7%。

但相比2024年一季度的26億元出現幾何級的增長,具體到單獨的智能電動車的部分,由去年同期1840萬元增長至181億元,占整個智能電動汽車及AI等創新業務的97%。即便是和去年Q4季度167億元相比,也環比增長了11%。

但仍處于虧損狀態。

不過,小米并未公布汽車業務的單獨毛利率,包括虧損情況,都是整個部門合并計算。

財報顯示,小米汽車所在的智能電動汽車及 AI 等創新業務分部,2025年第一季度虧損5億元,但毛利率已經超過了集團整體水平,達到了23.2%。

對比上一季度,虧損為7億元人民幣,有所收窄,毛利率也從20%大幅提升。

值得一提的是,雖然沒有單獨公布汽車業務的毛利率,但從電車業務的占比達97%來看,這個毛利率水平已經基本可以視作小米汽車的毛利水平。

截至2025Q1季度,小米一共披露了四個季度的汽車毛利率。去年的第二季度是其首次披露汽車毛利率,第一次是15.4%,第二次是17.1%,第三次是20.4%,第四次是23.2%。

不難看出,小米汽車的毛利率在穩步提升,為什么能這么高,盧偉冰在財報會也給出了幾點原因。

因為,小米SU7上市到現在,一次定價也沒調,有的產品在上市之后,因為能力不行很快就會調價,這必然會影響產品毛利率。

第二,單款爆款的效應下,一定會帶來非常好的成本優化,簡單來說就是交付量提升后固定成本的攤分效率越來越高,另外SU7 Ultra也迎來了交付,屬于較高毛利的產品,對毛利率提升有一定的帶動作用。

第三,盧偉冰提到小米汽車的管理和渠道效率都很高,渠道效率可能是傳統車企的2-3倍,這些因素加在一起提高了小米汽車的毛利率。

而且從財報會上,很明顯的也能感受到,小米集團的高管們對小米集團整體及汽車業務部分相當有信心。

即便是面對接下來競爭日益激烈的電動車市場,盧偉冰表示“感覺很好”,短期之內,認為不會有太多影響,目前小米汽車最重要的還是把訂單及時交付,讓用戶開上車。

SU7已經開了個好頭,接下來就看YU7的表現了。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。