上周國際市場風云變幻,美國總統特朗普關稅主張面臨法律挑戰,全球貿易形勢依然混沌。美股全線上漲,道指周漲1.60%,納指周漲2.01%,標普500指數周漲1.88%。歐洲三大股指表現不俗,英國富時100指數周漲0.62%,德國DAX 30指數周漲1.56%,法國CAC 40指數周漲0.23%。

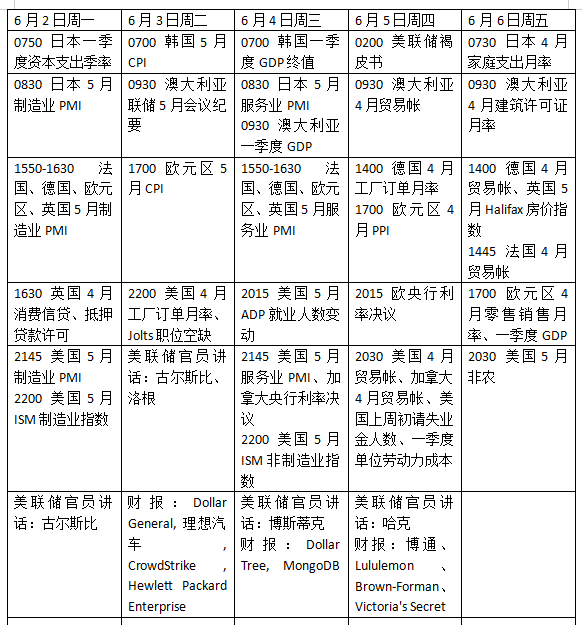

本周看點頗多,美國5月就業數據將成為焦點,因為投資者希望看到關稅對就業的影響程度以及這對利率可能意味著什么,美聯儲將公布經濟狀況褐皮書,同時還有美國5月制造業和服務業ISM數據。歐洲央行的決定也將受到密切關注,市場普遍預計將降息25個基點, 由于高通脹壓力,加拿大央行或將關鍵政策利率保持在2.75%不變。

非農考驗經濟韌性

美國國際貿易法院上周裁定其大部分全球關稅措施違法,隨后聯邦上訴法院下令暫緩執行該裁決,使得關稅行動仍然有效。特朗普團隊聲稱不會放棄關稅,上訴之余還將考慮動用其他手段。

本周美聯儲將發布經濟狀況褐皮書,關注企業調查中對關稅影響的表述。多位美聯儲官員將發表例行講話,有關經濟前景和貨幣政策的觀點將受到關注。

數據方面,美國5月非農將是投資者評估美國關稅對就業市場影響的關鍵。任何疲軟的跡象都可能增加美聯儲盡早降息的可能性。目前利率期貨顯示,美聯儲今年將降息約兩次,預計第一次降息要到10月才能實現。渣打銀行G-10外匯研究全球負責人英格蘭德(Steve Englander)在一份報告中表示:“鑒于如此多的軟指標表明經濟衰退,硬數據對經濟放緩的適度確認應該足以將降息提上日程。”

就業市場健康狀況的其他跡象可以從稍早前的4月份JOLTS職位空缺數據、5月份ADP私人就業數據和每周失業救濟申請人數中獲得。此外關稅不確定性如何影響商業活動和信心的另一組關鍵數據將是5月份制造業和服務業活動的最新ISM數據。其他需要關注的指標包括4月份的貿易數據、工廠訂單和第一季度修訂后的生產率和成本數據。

財報季臨近尾聲,本周值得關注的企業包括CrowdStrike、博通、Dollar General和Dollar Tree,中概股蔚來汽車等也將發布業績。

原油與黃金

國際油價連續第二周下跌, 歐佩克 增產決定打壓市場情緒。WTI原油近月合約周跌1.20%,報60.79美元/桶,布倫特原油近月合約周跌1.36%,報63.90美元/桶。

研究機構Kpler美洲首席分析師史密斯(Matt Smith)表示:“OPEC 的計劃似乎對石油市場沒有特別的支持。”

摩根大通分析師在一份報告中表示,歐佩克 產量可能上調之際,全球產能過剩已擴大至220萬桶/日,可能需要進行價格調整,以促使供應方作出反應并恢復平衡。他們預計價格將保持在目前的范圍內,然后在年底前回落至50美元的高位。

國際金價震蕩回落,市場消化最新關稅報道和影響。紐約商品交易所6月交割的COMEX黃金期貨周跌2.28%,報3288.90美元/盎司。

經紀商High Ridge Futures金屬交易主管梅杰(David Meger)表示:“目前黃金從近期高點回落,正處于盤整期。金價正面臨輕微壓力,因為我們看到對避險的需求有所減少,但看起來特朗普確實會大力反擊,這最終將有助于價格。”

報道稱,本周印度的實物黃金需求受到抑制,因為國內價格上漲和婚禮季的結束使買家望而卻步。

歐洲央行召開議息會議

隨著美國總統特朗普宣布將鋼鋁關稅再次提高至50%,美國與歐盟間接下來新一輪貿易談判前景再次充滿不確定性。

歐洲央行的貨幣政策會議將是本周的亮點。市場完全消化了降息25個基點后存款利率降至2%的預期,這一舉措可能會得到最新季度GDP和通脹預測的支撐。

德國DZ Bank分析師萊切特(Christian Reicherter)在一份報告中表示:“關于未來的貨幣政策進程,決策者可能會保持低調,并提及貨幣政策的數據依賴性。” 他說:“然而,為了為潛在的下行風險做好準備,歐洲央行將為進一步的寬松措施敞開大門。”

周二公布的歐元區5月通脹數據可能會讓歐洲央行有理由繼續寬松政策。荷蘭銀行在一份報告中表示:“5月份在汽油價格下跌的背景下,整體通脹率會下降,而隨著復活節對服務業通脹的提振減弱,核心通脹率也會下降。”

此外,德國4月份的制造業訂單、德國和法國的工業生產數據將受到關注。

英國零售協會公布的一項調查顯示,英國商品價格5月整體小幅下降,但食品價格上漲加速。該協會警告稱,價格壓力正再次上升。英國零售商協會首席執行官迪金森(Helen Dickinson)表示,零售商目前正在應對工資稅上調和全國最低工資標準上調帶來的成本。

英國央行最新貨幣和信貸數據將于周一公布。天達經濟的經濟學家在一份報告中表示,預計數據將顯示抵押貸款批準略有下降。 此外,英國5月制造業和服務業采購經理調查PMI終值將陸續揭曉。

本周看點

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。