港股“新新消費勢力”經歷狂歡后集體回調。

6月5日,老鋪黃金(06181.HK)、蜜雪集團(02097.HK)、泡泡瑪特(09992.HK)等明星消費股普跌。“618”節點前的獲利回吐、解禁潮壓力以及估值分歧已引發市場警惕。

雖然出現短期回調,但以這些公司為代表的“新消費股”估值仍大幅領先A股同行。截至4日,老鋪黃金市盈率(PE)高達107.9倍,遠超A股老鳳祥(600612.SH)和菜百股份(605599.SH);毛戈平(01318.HK)市盈率達65.72倍,是珀萊雅(603605.SH)的3倍。

A、H股消費股估值差異的原因是什么?而港股同類企業的上漲,能否對A股形成帶動?

沖高回落

截至6月5日收盤,老鋪黃金跌超9%,蜜雪集團跌超7.7%,毛戈平跌超6.6%。

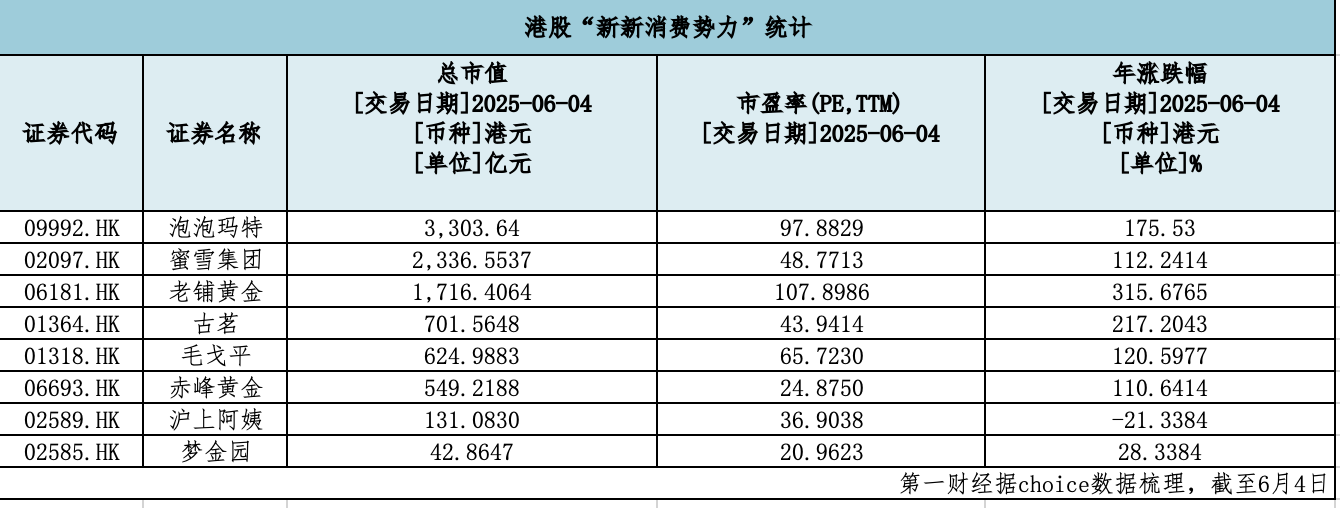

前一個交易日,老鋪黃金、蜜雪集團、泡泡瑪特股價一度續創歷史新高。截至當日收盤,蜜雪集團股價報收615.5港元,市值為2337億港元,年內上漲112.24%;泡泡瑪特報收246港元,市值為3304億港元,年內上漲175.53%;老鋪黃金報收994港元,市值為1716億港元,年內上漲315%。

古茗(01364.HK)、毛戈平、赤峰黃金(06693.HK)等一批港股消費股也持續走高,截至4日,年內漲幅分別為217.20%、120.59%、110.64%。

業內認為,港股“新新消費勢力”沖高回落,或與市場預期、解禁潮將至等多重因素有關。

隨著“618”將至,“新新消費勢力”多已提前預漲,存在獲利回吐壓力。例如,老鋪黃金股價5月19日起開始震蕩上行,從674港元一路上漲至900港元上方,在十余個交易日內漲幅超30%。

同時,多家“新新消費勢力”龍頭概念股近期也即將迎來解禁高峰期。

6月9日,毛戈平的基石投資者將迎來一波解禁,總計約2611.6萬股,占其總股本的5.33%。若以當前股價測算,解禁市值金額超過31億港元。

28日,老鋪黃金將迎來上市后最大規模的限售股解禁,涉及12名股東合計持有的14264.25萬股股份,占公司總股本的86.44%。解禁股東包括公司實際控制人、員工持股平臺以及廈門黑蟻、蘇州逸美、復星漢興等多家知名投資機構。

估值依然跑贏A股同行

即便沖高回落,不少港股“新新消費勢力”估值仍持續跑贏A股同行。

按照“最近交易日收盤價×最新普通股總股數/歸屬母公司股東凈利潤(TTM)”計算,截至4日收盤,老鋪黃金、泡泡瑪特、毛戈平的市盈率位于港股“新新消費勢力”前三,分別為107.90倍、97.88倍、65.72倍。

老鋪黃金在A股的競品一般被認為是老鳳祥、菜百股份、潮宏基(002345.SZ),截至同日,上述三家公司的市盈率分別為15.96倍、18.99倍、61.38倍,均遠低于老鋪黃金。

老鋪黃金如此高的估值溢價,部分緣于其相對優異的業績表現。根據財報,2021年至2024年,該公司毛利率分別為41.2%、41.9%、41.9%、41.47%。而老鳳祥2024年毛利率僅為8.93%。

較為典型的還有毛戈平。作為國貨美妝品牌,業內一般認為,其在A股的競品有珀萊雅、貝泰妮(300957.SZ)。截至4日,兩家公司的市盈率分別為21.6倍、59.7倍。其中,珀萊雅的市盈率僅為毛戈平的約1/3。

但從業績對比看,珀萊雅的營業收入、凈利潤均遠高于毛戈平,增速上雙方也并未拉開顯著差距。

財報數據顯示,珀萊雅去年營收超107億元,同比增長21.04%,歸母凈利潤同比增長30%至15.52億元。今年一季度,該公司歸母凈利潤達到3.9億元,同比增長28.87%。

毛戈平去年營收為38.85億元,同比增長34.61%。股東應占溢利為8.8億元,同比增長33.04%。

港股新消費熱能否帶動A股“同行”?

業內認為,港股“新新消費勢力”高估值的邏輯支撐主要來自三個關鍵因素。

這些企業普遍存在股權集中現象,創造了天然的“籌碼稀缺效應”。

根據財報,老鋪黃金總股本為1.68億股。截至目前,該公司上市前的12名股東加上3名基石投資者,合計控制了92.99%的股份。

蜜雪集團的實際控制人為張紅超、張紅甫,二人來自河南,系親兄弟。根據財報,兩人目前合計持有蜜雪集團約3.08億股,持股比例達到80%以上。

毛戈平本人最終直接持有毛戈平公司43.63%的股權,其妻汪立群直接持股11.34%。夫婦二人還通過帝景投資控制0.55%的股權,汪立群通過嘉馳投資間接控制1.74%的股權。此外,毛戈平胞姐毛霓萍、毛慧萍,妻弟汪立華等人均有持股。據此梳理,毛戈平及其家族成員合計持有近90%的公司股份。

但真正支撐長期估值的,是其對年輕消費生態的重構能力。“新新消費勢力”多在近年成立,深受年輕群體青睞,注重情緒價值和體驗經濟,并通過創新營銷打造出圈概念。例如,老鋪黃金通過古法黃金單品出圈,打造“黃金界的愛馬仕”定位。蜜雪集團則因高性價比和多個出圈營銷活動備受年輕人青睞。

中金基金權益部基金經理高大亮認為,過去幾年,市場常以白酒、家電龍頭作為消費板塊估值的錨,但近年來,大眾消費習慣發生了顯著變化,主要表現為從品牌消費轉向品質消費,從商品消費邁向服務消費,其背后是隨著社會整體受教育程度的提高,消費者對品牌選擇變得更加理性。與此同時,消費者更加注重商品的情緒價值,悅己、社交等新消費熱度攀升。

而這些結構性優勢正遇上港股整體估值修復的窗口期。截至6月初,恒生科技指數市盈率(TTM)約為20.17倍,雖仍低于歷史平均水平,但較此前已有明顯提升。

A股與H股之間的溢價率持續收斂,截至5月底,恒生AH股溢價指數從去年9月的151.61降至132.83,部分龍頭企業如寧德時代在港股出現溢價,體現出港股資產被重新估值的趨勢。

站在當前時點,港股“新新消費勢力”已積累一定漲幅,市場也關注其表現能否傳到至A股市場。

東興證券研究所策略首席分析師林陽認為,新消費在港股具備示范效應。以泡泡瑪特為代表的新消費板塊持續走強,對A股產生較強的映射關系,以谷子經濟為代表的新消費板塊有望取代此前傳統消費成為新的消費板塊主力軍。

華寶證券研報顯示,本輪“新消費”行情由龍頭個股景氣驅動擴散為貝塔行情,由潮玩、高端金飾公司擴散到港股新上市茶飲,以及A股的寵物、美護等方向。受資金流入等因素影響,“新消費”板塊關注度提升,各種此前未被市場關注到的品類嶄露頭角。

但該機構同時警示,這種擴散的可持續性尚未確定,一是這些公司的商業模式和競爭格局尚未像港股上市的奶茶/潮玩公司那樣得到充分驗證,二是由于短期投機資金的參與,“新消費”行情已經進入了邊緣擴散階段。

(第一財經記者李雋對本文亦有貢獻)

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。