2025年5月21日,小鵬汽車(HK:09868;NYSE:XPEV)發(fā)布了《2025年一季度財(cái)務(wù)業(yè)績(jī)》——營(yíng)收158.1億、同比增加141.5%。

新勢(shì)力難進(jìn)“第二梯隊(duì)”

1)本輪高增長(zhǎng)勢(shì)能已耗盡

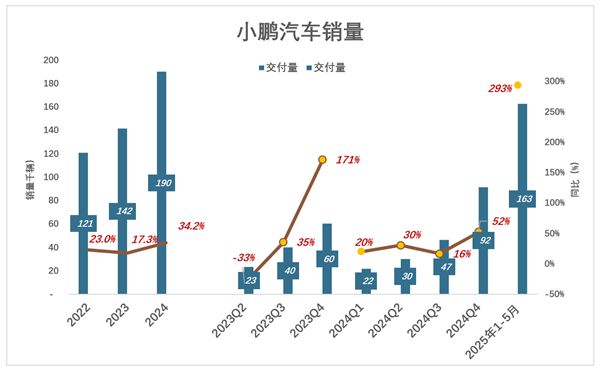

2022年-2024年,小鵬汽車交付量保持兩位數(shù)增長(zhǎng):

2022年交付12.1萬輛、同比增長(zhǎng)23%;

2023年交付14.2萬輛、同比增長(zhǎng)17.3%;

2024年交付19萬輛、同比增長(zhǎng)34.2%;

季度交付量存在大起大落,例如:

2023年Q4,交付6.16萬輛、同比增長(zhǎng)171%;

緊隨其后的2024年Q1,交付2.18萬輛、同比增長(zhǎng)20%,環(huán)比下降63,7%;

到2024年Q4,交付達(dá)9.2萬輛,同比、環(huán)比增幅分別為52.1%、96.6%;

2025年前5個(gè)月,小鵬共交付16.3萬輛(其中MONA M03約占半數(shù))、同比增長(zhǎng)293%。

2025年5月,小鵬汽車銷量同比增長(zhǎng)230%(4月銷量同比增長(zhǎng)273%)、環(huán)比下降4.3%,或許這一輪增長(zhǎng)的勢(shì)能已經(jīng)耗盡。

2)新市場(chǎng)格局初定

“造車新勢(shì)力”指沒有燃油車生產(chǎn)經(jīng)驗(yàn),直接投身新能源的車企,特斯拉是典范。嚴(yán)格來講,傳統(tǒng)燃油車廠旗下的子品牌,如廣汽的埃安、吉利的極氪、比亞迪的騰勢(shì)/仰望/方程豹都不算新勢(shì)力。小米沒造過燃油車,算新勢(shì)力。問界因與華為的淵源,勉強(qiáng)算是新勢(shì)力。

最近幾年,造車新勢(shì)力輪流扮演黑馬:

2020年,蔚來排名第一;理想、小鵬居第二、第三位;

2021年,小鵬異軍突起,躍居第一;蔚來、理想緊隨其后;

2022年,理想居第一,新面孔哪吒排名第二;蔚來、小鵬落后第三、第四;

2023年,理想汽車風(fēng)頭無兩,交付37.6萬輛;蔚來重振雄風(fēng),交付16萬輛,回到第二;小鵬交付14.2萬輛,升至第四;

2024年,理想、問界、零跑分居前三位,小鵬仍居第四;

基于對(duì)新能源車進(jìn)程的預(yù)判,傳統(tǒng)車企轉(zhuǎn)型有快有慢。比亞迪是快的典型,早已停產(chǎn)燃油車,豐田是另一個(gè)極端——留戀燃油車時(shí)代的輝煌戰(zhàn)績(jī),想賺最后一個(gè)銅板。多數(shù)燃油車企介于比亞迪、豐田之間。

近年來,積極轉(zhuǎn)向新能源車的傳統(tǒng)車企越來越多,新勢(shì)力崛起的時(shí)間窗口已經(jīng)關(guān)閉!

2025年Q1,新能源車總排名(含新勢(shì)力):比亞迪、吉利、上汽、長(zhǎng)安占據(jù)前四位;特斯拉第五、奇瑞第六;理想第七(新勢(shì)力第一)、小鵬第八(新勢(shì)力第二)、零跑第九(新勢(shì)力第三)、鴻蒙智行第十。

中國(guó)新能源車市場(chǎng)格局形成三個(gè)特征:

第一,比亞迪是獨(dú)一檔的存在;

第二,燃油車企中積極轉(zhuǎn)型、擁抱新能源者牢牢占據(jù)第二梯隊(duì);

第三,新勢(shì)力車企“風(fēng)光”不過一年半載,一、兩款車型大賣就足以成為黑馬,新車型推出不及時(shí)或者“撲街”,銷量、名次就會(huì)大幅下滑。

殺入前十的新勢(shì)力都非常優(yōu)秀,各有各的強(qiáng)項(xiàng),也都“風(fēng)光過”,但未來進(jìn)入第二梯隊(duì)難度很大。

小鵬常在下半年“爆發(fā)”

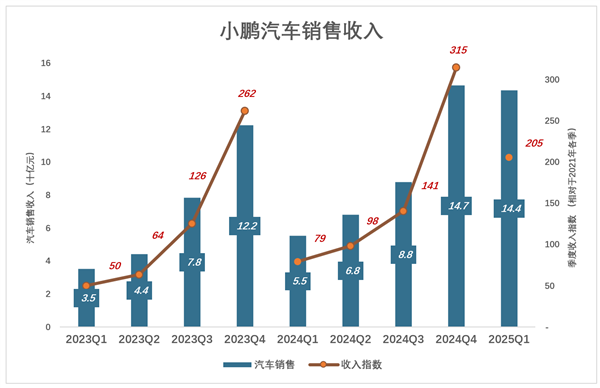

在新車發(fā)布周期、市場(chǎng)季節(jié)性波動(dòng)等因素作用下,小鵬汽車銷售收入的爆發(fā)性增長(zhǎng)通常發(fā)生在下半年:

2023年Q1,交付3.5萬輛,銷量指數(shù)為50(相對(duì)于2022年Q1);

2023年Q2,交付4.4萬輛,銷量指數(shù)為64(相對(duì)于2022年Q2);

2023年Q3,交付7.8萬輛,銷量指數(shù)為126(相對(duì)于2022年Q3);

2023年Q4,交付12.2萬輛,銷量指數(shù)為262(相對(duì)于2022年Q4);

2024年各季銷售收入基本是2023年的翻版:

2024年Q1,交付5.5萬輛,銷量指數(shù)為79(相對(duì)于2022年Q1);

2024年Q2,交付6.8萬輛,銷量指數(shù)為98(相對(duì)于2022年Q2);

2024年Q3,交付8.8萬輛,銷量指數(shù)為142(相對(duì)于2022年Q3);

2024年Q4,交付14.7萬輛,銷量指數(shù)為315(相對(duì)于2022年Q4);

連續(xù)兩年(2023、2024)小鵬上半年銷售收入均低于2022年上半年。2025年有望破局——Q1收入144億、相當(dāng)于2022年Q1的205%。

2025年,小鵬、零跑、理想、蔚來等“新勢(shì)力”均發(fā)揮出各自的最佳水平,但在比亞迪、吉利、上汽、長(zhǎng)安、奇瑞這“五座大山”前翻盤的希望有些渺茫。

毛利潤(rùn)率忽高忽低

小鵬汽車銷售毛利潤(rùn)率忽高忽低:

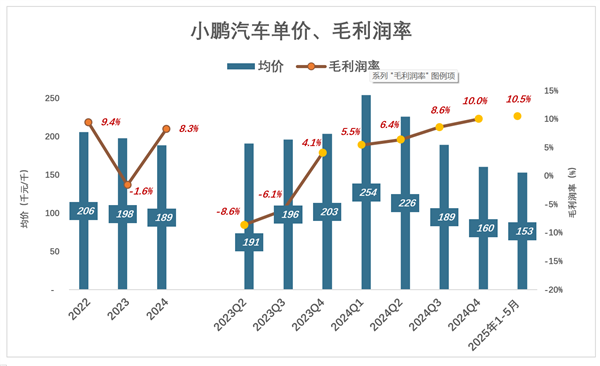

2020年,汽車銷售毛利潤(rùn)率首次回正為3.5%;

2021年大幅提高到11.5%,不料2022年回落到9.4%;

2023年居然再度陷入虧損,虧損率1.6%;

2024年卻又沖高到10.5%。

2023年后三個(gè)季度,小鵬汽車銷售毛利潤(rùn)率單邊上升:

2023年Q2,銷售均價(jià)19.1萬元、毛虧損率8.6%,每輛車虧1.6萬元;

2023年Q3,銷售均價(jià)19.6萬元、毛虧損率6.1%,每輛車虧1.2萬元;

2023年Q4,銷售均價(jià)突破20萬元、毛虧損率4.1%,每輛車賺0.8萬元;

進(jìn)入2024年,小鵬汽車交付量迅速提高、價(jià)格溫和下降、毛利潤(rùn)率穩(wěn)步上行,可謂漸入佳境:

例如二季度,交付3萬輛、環(huán)比增長(zhǎng)38.4%;單價(jià)22.6萬、環(huán)比下降11.1%;毛利潤(rùn)率8.6%,較一季度高2.2個(gè)百分點(diǎn);

2024年Q4更典型:交付9.15萬輛、環(huán)比幾乎翻倍;單價(jià)16萬元、環(huán)比下降15.2%;毛利潤(rùn)率10%,較三季度高1.4個(gè)百分點(diǎn);

2025年Q1,交付9.4萬輛,單價(jià)降至15.3萬元,毛利潤(rùn)率微增至10.5%。

汽車行業(yè)是規(guī)模經(jīng)濟(jì)的典范,降價(jià)未必會(huì)沒利潤(rùn)。而比薄利多銷更好的結(jié)果是,價(jià)格降了、銷量上去了,毛利潤(rùn)率還提高了。

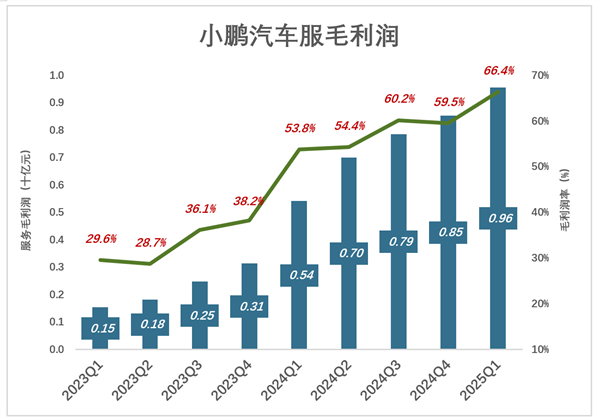

服務(wù)貢獻(xiàn)

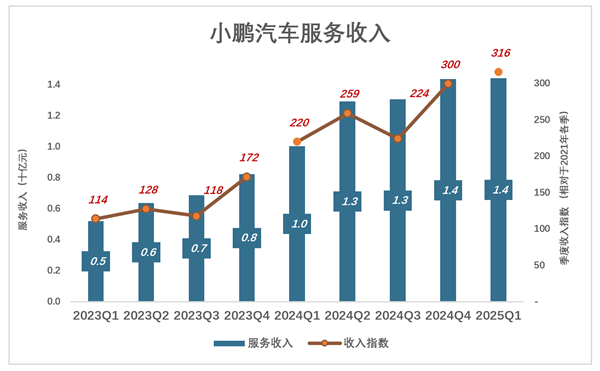

小鵬汽車服務(wù)收入增速遠(yuǎn)高于汽車銷售:

2021年,收入9.5億、同比增長(zhǎng)218%;

2022年,收入20.2億、同比增長(zhǎng)113%;

2023年前三季,服務(wù)收入較2022年各季增幅不到20%,明顯“失速”;

2023年12月,德國(guó)大眾入股小鵬汽車,成為第三大股東。與大眾在電子/電氣架構(gòu)及軟件方面的聯(lián)合開發(fā)推高了小鵬的服務(wù)收入:

2023年Q4,服務(wù)收入8.2億;全年服務(wù)收入26.7億、同比增長(zhǎng)32.2%;

2024年Q1,服務(wù)收入10億、收入指數(shù)220(相對(duì)于2022年Q1);

2024年Q2,服務(wù)收入12.9億、收入指數(shù)259(相對(duì)于2022年Q2);

2024年Q3,服務(wù)收入13.1億、收入指數(shù)224(相對(duì)于2022年Q3);

2024年Q4,服務(wù)收入14.4億、收入指數(shù)300(相對(duì)于2022年Q4);

2025年Q1,服務(wù)收入14.4億、收入指數(shù)316(相對(duì)于2022年Q1);

即便有了與德國(guó)大眾的合作,自2024年Q2起,小鵬服務(wù)收入增速已大幅放緩。盡管如此,與德國(guó)大眾合作后毛利潤(rùn)率幾乎翻倍,服務(wù)業(yè)務(wù)對(duì)小鵬汽車毛利潤(rùn)的貢獻(xiàn)超乎許多人的想象:

2024年Q1,服務(wù)毛利潤(rùn)率53.8%,5.4億毛利潤(rùn)占小鵬毛利潤(rùn)的64.2%;

2024年Q2,服務(wù)毛利潤(rùn)率54.4%,7億毛利潤(rùn)占小鵬毛利潤(rùn)的61.5%;

因汽車業(yè)務(wù)毛利潤(rùn)提高,服務(wù)毛利潤(rùn)占比開始下降:

2024年Q3,服務(wù)毛利潤(rùn)率60.2%,7.9億毛利潤(rùn)占小鵬毛利潤(rùn)的51%;

2024年Q4,服務(wù)毛利潤(rùn)率59.5%,8.5億毛利潤(rùn)占小鵬毛利潤(rùn)的36.8%;

2025年Q1,服務(wù)毛利潤(rùn)率66.4%,9.6億毛利潤(rùn)占小鵬毛利潤(rùn)的38.9%;

小鵬汽車的服務(wù)業(yè)務(wù)以不到十分之一的營(yíng)收貢獻(xiàn)了五分之二的毛利潤(rùn)。

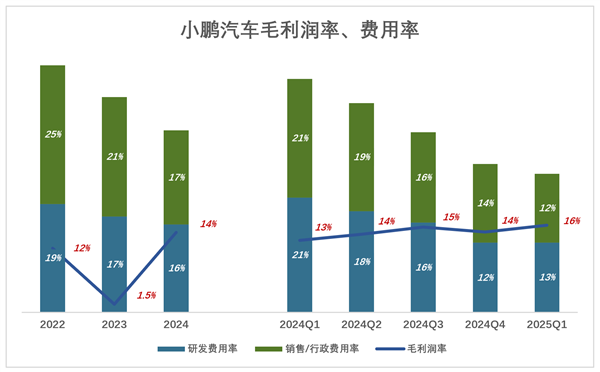

扭虧在望

藍(lán)色折線代表毛利潤(rùn)率,彩色堆疊柱代表費(fèi)用率,藍(lán)色淹沒彩色才可獲得經(jīng)營(yíng)利潤(rùn)。

2022年,毛利潤(rùn)率11.5%(其中汽車銷售毛利潤(rùn)率9.4%);研發(fā)費(fèi)用率、銷售/行政費(fèi)用率分別為19.4%、29.4%;總費(fèi)用率高達(dá)44.3%,比毛利潤(rùn)率高32.8個(gè)百分點(diǎn)!

2023年,毛利潤(rùn)率降至1.5%(汽車銷售毛利潤(rùn)率為負(fù));

過往五個(gè)季度,毛利潤(rùn)率小幅上揚(yáng),費(fèi)用率顯著下降,虧損逐步收窄:

2024年Q1,毛利潤(rùn)率12.9%,總費(fèi)用率41.8%,比毛利潤(rùn)率高28.9個(gè)百分點(diǎn);

2024年Q4,毛利潤(rùn)率14.4%,總費(fèi)用率26.6%,比毛利潤(rùn)率高12.2個(gè)百分點(diǎn);

2025年Q1,毛利潤(rùn)率15.6%,總費(fèi)用率24.9%,僅比毛利潤(rùn)率高9.3個(gè)百分點(diǎn);

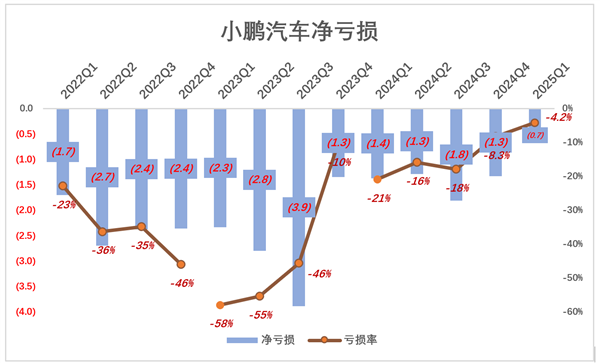

2022年Q1虧損17億、虧損率23%;Q2虧損27億、虧損率36%;下半年虧損金額沒有增大,但營(yíng)收下降,Q4虧損率達(dá)45.9%;

2023年Q1形勢(shì)更加不妙:

營(yíng)收同比下降45.9%、虧損率達(dá)57.9%;

2023年Q3,虧損達(dá)到極值——39億,虧損率46%;

2023年Q4,虧損戲劇性降至13億,虧損率僅為10%(引入德國(guó)大眾是關(guān)鍵);

最近五年季度,凈虧損率逐季收窄:

2024年Q1,虧損13.7億、虧損率21%;

2024年Q4,虧損13.3億、虧損率8.3%;

2025年Q1,虧損6.6億、虧損率4.2%。

按照這個(gè)進(jìn)度,2025年小鵬汽車有可能實(shí)現(xiàn)單季盈利,2026年實(shí)現(xiàn)全年盈利。但與其它新勢(shì)力一樣,小鵬汽車的“天命”難以逆轉(zhuǎn)——最好的結(jié)果就是活下去,賺點(diǎn)小錢,保有一塊小眾市場(chǎng)。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。