老余最近怎么了?

這是很多人不解的問題。

前幾天在深圳的粵港澳大灣區(qū)車展上,余承東激情開麥,金句頻出,暢所欲言,大倒苦水……內(nèi)噴“不理解”,外噴其他跨界造車品牌。

直到5月銷量數(shù)據(jù)公布,答案似乎才浮出水面。

鴻蒙智行重新高調(diào)披露銷量數(shù)據(jù),創(chuàng)下單月最佳成績,重返新勢力第二……

但與高調(diào)相對應(yīng)的是,在3月和4月,鴻蒙智行卻對月銷量數(shù)據(jù)秘而未宣。

這當(dāng)然不符合鴻蒙智行之前的風(fēng)格,也不符合余承東的個(gè)性。

而現(xiàn)在,連點(diǎn)成線,答案似乎找到了。

5月銷量排名震蕩,鴻蒙智行缺席兩月回歸

5月銷量榜單一出爐,新勢力排名出現(xiàn)了一輪大洗牌,最大變動在于鴻蒙智行。

4月沒有入榜的鴻蒙智行,5月再次披露銷量數(shù)據(jù),全系交付新車44454輛,位居新勢力第二。

鴻蒙智行之前,第一名還是上個(gè)月的銷冠零跑,5月交付45067臺,同比增長了約1.5倍。

鴻蒙智行之后,座次基本進(jìn)行了重排,第三仍是理想,5月交付40856輛,同比增長16.7%;小鵬則從4月的第二名降到了第四名,5月交付33525臺,同比增長230%。

而小米、蔚來、極氪品牌三家,分別交付超28000臺、23231臺以及18908臺,同比增速分別是224%、13.1%和1.61%。

和4月比順序不變,但因鴻蒙智行回歸而排名下降1位。

或許已經(jīng)有人關(guān)注到,鴻蒙智行今年有兩個(gè)月的交付數(shù)據(jù)沒披露。

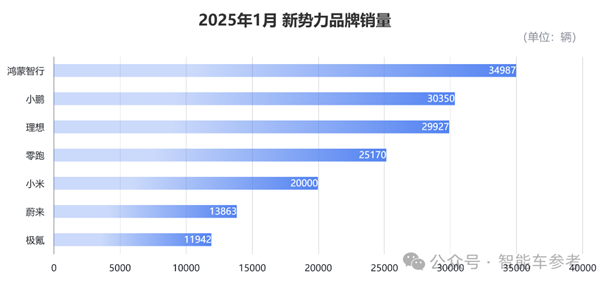

公布1月數(shù)據(jù)時(shí),鴻蒙智行全系以34987臺的交付量,首次居于新勢力榜首,比第二名的小鵬多出4千多臺。

其中,問界在1月交付超過2.1萬輛,問界M9貢獻(xiàn)了12483輛;智界R7交付水平也不錯(cuò),1月銷量達(dá)到11420輛。

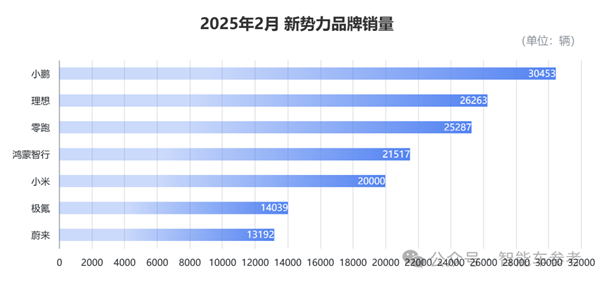

但到了2月,鴻蒙智行卻環(huán)比大幅下滑38.5%到21517萬輛,被小鵬、理想以及零跑反超,排名跌至第四。

當(dāng)時(shí)鴻蒙智行并沒有公布問界品牌的整體數(shù)據(jù),只公布了問界新M7交付5204輛,智界R7交付8748輛。

但據(jù)賽力斯產(chǎn)銷快報(bào)顯示,2月新能源汽車銷量為17841輛,其中還包括賽力斯旗下的藍(lán)電、瑞馳,所以問界在2月應(yīng)當(dāng)是出現(xiàn)了明顯的環(huán)比下滑。

此后的3、4月份數(shù)據(jù),鴻蒙智行都沒有公布,外界有不少觀點(diǎn)推測是因?yàn)殇N量數(shù)據(jù)未達(dá)理想預(yù)期。

一個(gè)主要原因,合理推測可能是鴻蒙智行恰逢產(chǎn)品密集升級。特別是交付主力問界,3月M9改款上市,新M7上新配色,新M5 Ultra開啟預(yù)訂等等。

一方面,等待產(chǎn)品上新前,銷量可能會出現(xiàn)短暫滑坡。另一方面,生產(chǎn)工廠也需調(diào)整產(chǎn)線資源,產(chǎn)能需要時(shí)間平衡。

就像被寄予厚望的問界M8,自3月開始小訂就火爆異常,4月上市前訂單已經(jīng)突破15萬。但由于產(chǎn)線承壓,M8的交付量并沒有第一時(shí)間爆發(fā)。

汽車之家數(shù)據(jù)顯示,M8開始交付的第一個(gè)完整周(4月21日~4月27日),交付量僅498輛。第二周也只是剛超過1300輛,作為對比,同期M9的交付量有3897輛。

以上這些因素,都可能會導(dǎo)致出現(xiàn)紙面上的數(shù)據(jù)波動,進(jìn)而易引起市場的過度解讀和猜測。或許正是出于對市場信心的考量,鴻蒙智行沒有選擇公布數(shù)據(jù)。

另外,鴻蒙智行兩個(gè)月缺席的時(shí)間點(diǎn),剛好和小米的“輿論事件”時(shí)間重疊。

汽車智能化的高漲熱度,被兜頭澆了一盆冷水,汽車行業(yè)開始冷靜下來,對智能化標(biāo)準(zhǔn)的態(tài)度更加審慎。

在這當(dāng)中,鴻蒙智行一直以智能化為最大核心優(yōu)勢,所以此番輿論之下,受到影響最大的除了小米自身,恐怕就是鴻蒙智行。

這也難怪憋屈太久的余承東在車展上含沙射影,喊話不能用行業(yè)“最差學(xué)生的能力來限制行業(yè)標(biāo)準(zhǔn)”,“一個(gè)人拖后腿亂搞,然后整個(gè)集體遭殃,對整個(gè)產(chǎn)業(yè)和用戶都是災(zāi)難”。

不論如何,智能駕駛到智能輔助駕駛的規(guī)范化宣傳,正在影響包括鴻蒙智行在內(nèi)的整個(gè)行業(yè)。

而在此之前,余承東幾乎憑借一己之力,把智能輔助駕駛變成了鴻蒙智行車款產(chǎn)品的首要賣點(diǎn)。

所以小米的危機(jī),是不是影響到了鴻蒙智行的銷量,還真不好說。

轉(zhuǎn)機(jī)確實(shí)是從5月開始的。

到上周(5月27日~6月1日),問界M8交付已經(jīng)增長到了5316輛。而問界品牌合計(jì)5月共交付3.66萬臺,僅問界M9和M8兩款的銷量就占鴻蒙智行全系的62%。

此外,其他幾“界”也在5月開始表現(xiàn)突出,尊界S800上市24小時(shí)大定突破1600臺,72小時(shí)大定破2600臺;智界R7交付5124臺,今年累計(jì)已交付38904臺;享界S9增程版交付超2000臺。

所以這一次的5月榜單,鴻蒙智行才得以帶著自己的最高月銷紀(jì)錄回歸。

不過這次的5月榜單,鴻蒙智行還不是唯一看點(diǎn),其他車企的變化也很值得關(guān)注。

還有哪些變化值得關(guān)注?

年中將至,車企競賽加速。總結(jié)現(xiàn)狀就是:

新勢力廝殺激烈,銷冠輪番變幻;老勢力格局穩(wěn)定,但壓力也不小。

先看新勢力,除去鴻蒙智行外,目前最大的變數(shù)就在前三排名上。

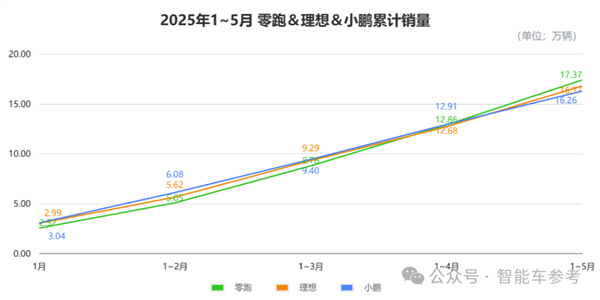

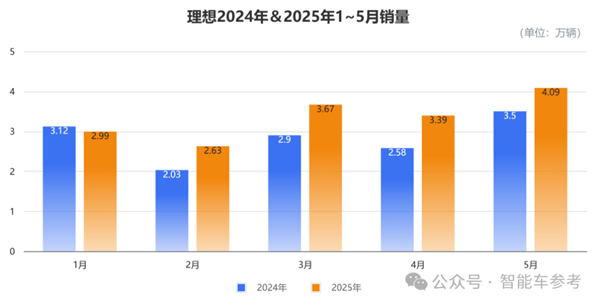

按照累計(jì)銷量算,今年前5個(gè)月,零跑、理想、小鵬的銷量分別為17.37萬臺、16.77萬臺以及16.26萬臺。

實(shí)際上,一直到4月,小鵬累計(jì)銷量都保持在新勢力第一,到了5月才被零跑打破。而理想除了第一季度的累計(jì)銷量排到第三,其余時(shí)間都排在第二的位置。

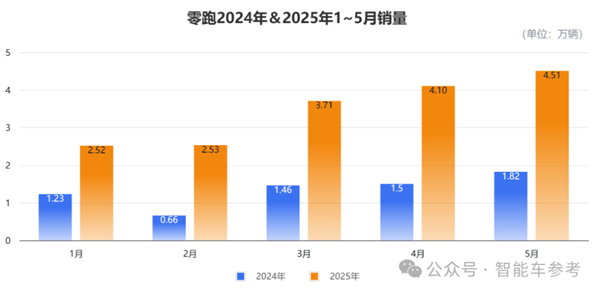

分別來看,零跑已經(jīng)連續(xù)3個(gè)月霸榜新勢力第一,連續(xù)兩個(gè)月銷量破4萬臺,比去年第一季度加起來的3.35萬臺還高。

5月銷量中,零跑有大約28.85%來自C10,單月交付超13000臺;激光雷達(dá)下探至12萬級的標(biāo)志性車型B10,雖然沒有透露5月具體交付數(shù)據(jù),但從4月10日正式上市到4月底,B10的交付量已經(jīng)超過了10000臺,合理推測對交付總量也有很大貢獻(xiàn)。

理想5月也重返4萬臺銷量,并且環(huán)比大漲了20.4%,主要?dú)w功于理想L系列煥新,以及MEGA Home版本5月底開啟交付。

理想汽車高級副總裁鄒良軍不久前透露,煥新版L車型上市以后,周銷已超過1萬臺。5月份截止到目前,理想在20萬元以上的新能源市場中的市占率已達(dá)14.7%。

所以,理想內(nèi)部對煥新版L系列很有信心,鄒良軍表示銷量將很快回到月銷5萬臺,也就是去年的旺季水平,如果真如鄒良軍所言,再加上下半年的i8和i6兩款純電車,那么理想仍然是今年銷冠的有力人選。

而今年穩(wěn)定在3萬臺以上的小鵬,到了5月增速似乎有些放緩,環(huán)比下滑4.34%。

不過,小鵬的爆款車MONA M03是在5月28日升級上市,1小時(shí)就大定突破12566臺,所以5月的減速很有可能是6月爆發(fā)做鋪墊,并且下半年還有一款已完成工信部申報(bào)的新車——小鵬G7即將發(fā)布。

上半年新勢力酣戰(zhàn)尚如此,下半年各家新車密集上市,銷冠落入誰家真的難說。

相比新勢力,老勢力格局倒是很穩(wěn),但彼此差距在擴(kuò)大。

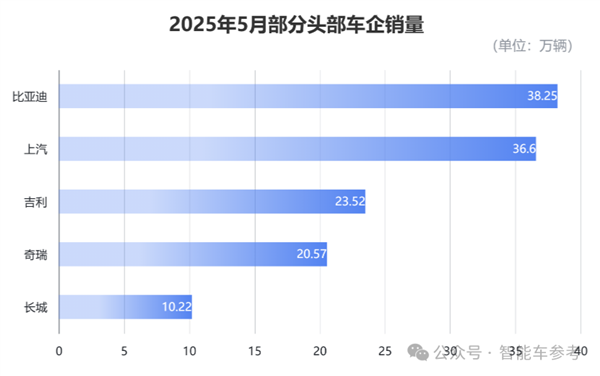

按照時(shí)間由近及遠(yuǎn)來看,5月份,首位比亞迪交付382476輛,同比增長15.3%,而上汽則以整車批售365983輛緊隨其后。

接下來是“20萬輛”一檔的吉利和奇瑞,5月交付量分別為235208輛和205732輛,同比分別增長46%和9.1%。

排在第五位的長城汽車,5月銷量為102231輛,同比增長11.78%。

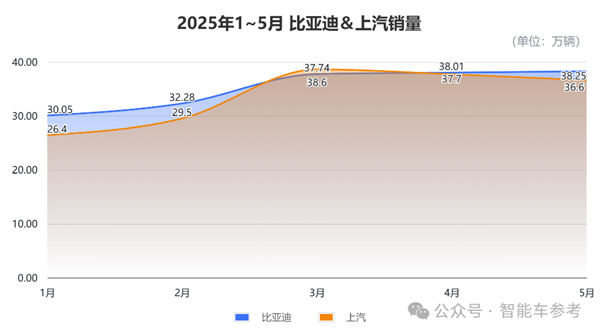

統(tǒng)計(jì)車企1~5月的累計(jì)銷量,頭部車企依然保持這個(gè)座次,不過相比第一季度,層次更加清晰。

過去幾個(gè)月,上汽只在3月整車批售超過比亞迪,其余幾月都是比亞迪領(lǐng)先,前5個(gè)月比亞迪累計(jì)交付176.34萬輛,上汽集團(tuán)累計(jì)交付168.8萬輛。

所以兩者的單月銷量雖“咬”得很緊,但累計(jì)差距還是從第一季度的5.58萬輛,慢慢擴(kuò)大到了如今的7.54萬輛。

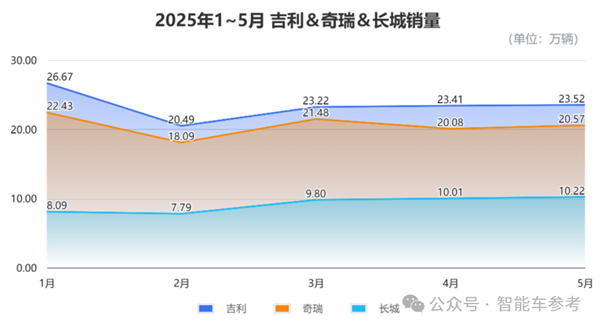

而排在之后的吉利、奇瑞以及長城,走勢上基本保持一致,因此排名也沒有發(fā)生變動,1~5月三家車企的累計(jì)銷量分別為117.3萬輛、102.7萬輛以及45.9萬輛。

去年對比自主三強(qiáng)——比亞迪、吉利、長城的銷量,彼此之間的差距還沒有現(xiàn)在這么明顯。

但今年前5個(gè)月來看,交付規(guī)模分化逐漸顯現(xiàn)。

特別是堅(jiān)持不打價(jià)格戰(zhàn),以保利潤為底線的長城,去年年初和吉利還定下相同的190萬臺交付目標(biāo),到現(xiàn)在,前5個(gè)月的累計(jì)交付已經(jīng)不足吉利的一半。

交付拉開差距,直觀上看,和行業(yè)價(jià)格內(nèi)卷有重要關(guān)聯(lián)。

5月下旬,比亞迪發(fā)起兩個(gè)月來的第三次價(jià)格攻勢,“618”限時(shí)促銷,并且都是天神之眼系統(tǒng)的智能化標(biāo)配。

王朝網(wǎng)、海洋網(wǎng)的20多款新車參與降價(jià),最狠的海豹07DM-i直降5.3萬,一口價(jià)10.28萬元。

吉利、奇瑞這一次也快速跟進(jìn),吉利銀河開啟全系限時(shí)補(bǔ)貼,降價(jià)5千到2萬元不等。

奇瑞的四大品牌中,有超過30款車也開啟了限時(shí)價(jià)格促銷,最大直降5.5萬元,價(jià)格最低的瑞虎3x卓越版,售價(jià)已經(jīng)降到了3.49萬元。

這一波降價(jià)幅度之大、車型覆蓋面之廣,堪稱瘋狂,以至工信部及中汽協(xié)立即發(fā)聲,反對“價(jià)格內(nèi)卷”,倡議行業(yè)健康發(fā)展。

也難怪魏建軍前段時(shí)間再次炮轟車圈,痛批“價(jià)格戰(zhàn)不是好事”,“靠補(bǔ)貼堆銷量、靠低價(jià)搶市場,走不長遠(yuǎn)”。

不過說歸說,罵歸罵,生意該做還得做,這一波降價(jià)還是出現(xiàn)了長城的身影——

哈弗品牌全系換新“一口價(jià)”,11款車型參與降價(jià),最高優(yōu)惠4萬元。

在中國市場賣車,確實(shí)是hard模式。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時(shí)間聯(lián)系我們修改或刪除,多謝。