中國氣候科技產(chǎn)業(yè)由行業(yè)龍頭或鏈主企業(yè)主導的“超級并購周期”即將到來,這是行業(yè)由技術革命、產(chǎn)業(yè)革命向估值革命、利潤革命轉換的高階階段。

近日在上海國際碳博會上發(fā)布的《并購潮起,面向2060的中國氣候科技產(chǎn)業(yè)》(2025版)白皮書,給出上述判斷。由安永研究院、上海長三角商業(yè)創(chuàng)新研究院和長三角國際綠色發(fā)展聯(lián)盟共同編制的這份白皮書稱,中國氣候科技產(chǎn)業(yè)正經(jīng)歷著一場深刻的并購重組浪潮,這場變革正在重塑產(chǎn)業(yè)競爭格局,加速全球綠色產(chǎn)業(yè)轉型進程。

同時,中國氣候科技產(chǎn)業(yè)的并購活動呈現(xiàn)出明顯的戰(zhàn)略導向性。企業(yè)不再局限于規(guī)模擴張,而是更加注重通過并購獲取關鍵技術、完善產(chǎn)業(yè)鏈和拓展市場渠道。其次,跨境并購比重持續(xù)提升。中國企業(yè)正積極通過國際并購獲取先進技術和管理經(jīng)驗,同時將國內(nèi)成熟的商業(yè)模式和產(chǎn)能優(yōu)勢向全球輸出。這種雙向流動正在改變?nèi)驓夂蚩萍籍a(chǎn)業(yè)的競爭格局。

近年來,由于受“雙碳”目標、能源轉型及政策支持驅動,中國氣候科技產(chǎn)業(yè)并購活動持續(xù)活躍。

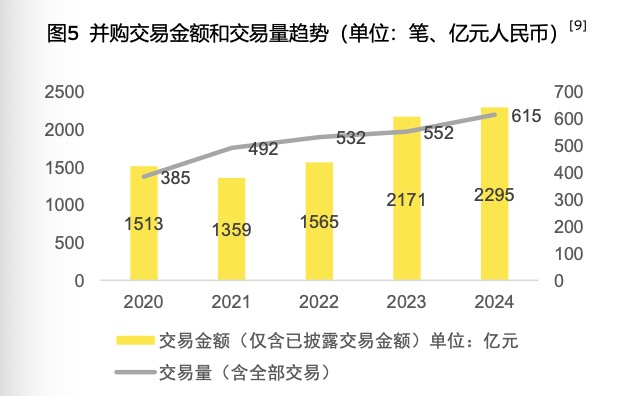

數(shù)據(jù)顯示,2020年至2024年,新能源行業(yè)投資并購交易筆數(shù)由385筆上漲到615筆,整體呈上升趨勢。已披露投資并購交易金額在2021年達到谷底(1359億元),2022年重新恢復增長態(tài)勢,2024年已披露交易金額為人民幣2295億元。

中國氣候科技行業(yè)的投資方主要是以產(chǎn)業(yè)資本為主,且產(chǎn)業(yè)資本的占比逐年上升,從2020年到2023年,占比穩(wěn)步上升,由76.2%上漲到86.8%,2024年略有下降,為80%。同時,并購交易以控制權為目的交易占多數(shù),2024年達到66.9%。

此外,在全球經(jīng)濟增速放緩以及國際形勢日趨復雜的大背景下,出境交易整體呈波動趨勢,國內(nèi)市場仍為投資并購主戰(zhàn)場。

在全球加速推進碳中和的背景下,中國作為全球最大的可再生能源市場和氣候技術應用國之一,正通過資本整合與技術并購,積極布局低碳轉型的核心賽道。

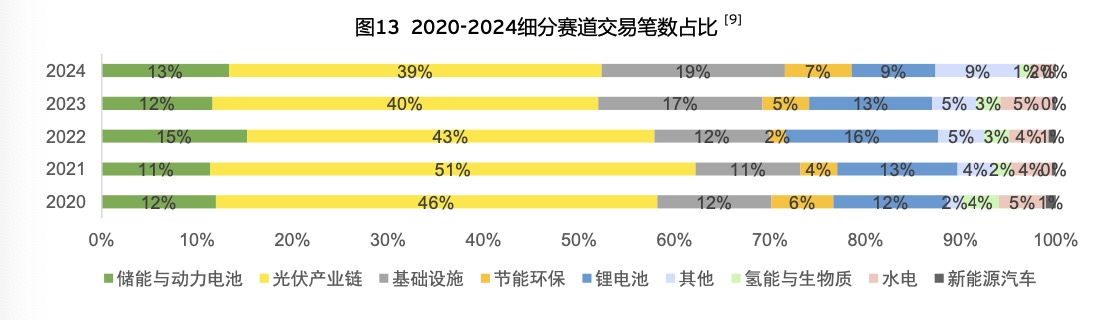

數(shù)據(jù)顯示,近幾年中國氣候科技產(chǎn)業(yè)并購熱情主要集中在光伏產(chǎn)業(yè)鏈、基礎設施、儲能與動力電池和鋰電池領域,交易筆數(shù)的占比穩(wěn)定維持在75%以上。2024年,光伏產(chǎn)業(yè)鏈、基礎設施、儲能與動力電池和鋰電池領域交易筆數(shù)占比分別為39%、19%、13%和9%,合計達到80%。

其中,新能源車由于下游需求增速放緩,加之上游碳酸鋰價格震蕩,鋰電池板塊整體市場熱情有所減弱,2024年交易金額較2023年下滑,但仍維持了600億元以上的交易金額;儲能與動力電池的投資熱情也有所減弱,交易金額近五年從485億元下降到139億元;基礎設施板塊交易數(shù)量及金額雙雙較2023年增長,其中交易金額實現(xiàn)近四倍增長,交易數(shù)量也從95筆上漲到118筆;光伏產(chǎn)業(yè)鏈賽道的國產(chǎn)化商業(yè)化進程推進也帶來新的投資者頻頻涌入,交易數(shù)量回彈趨勢凸顯,2024年交易金額回升到676億元;水電板塊并購熱情環(huán)比顯著下降,并購交易金額較2023年有大幅下降,從993億元下降到311億元。

白皮書指導委員會聯(lián)合主席,安永大中華區(qū)業(yè)務主管合伙人畢舜杰表示,這輪并購方向將更加聚焦前沿技術領域,如氫能、儲能和碳管理等;并購模式將更加多元化,從單純的股權收購向戰(zhàn)略聯(lián)盟、合資合作等模式拓展。

“中國氣候科技產(chǎn)業(yè)的并購浪潮正在推動產(chǎn)業(yè)從規(guī)模優(yōu)勢向創(chuàng)新優(yōu)勢轉變,從國內(nèi)領先向全球引領跨越。這一進程不僅將提升中國企業(yè)的國際競爭力,也將為全球綠色轉型貢獻中國力量。”畢舜杰表示。

白皮書指導委員會聯(lián)合主席、上海長三角商業(yè)創(chuàng)新研究院秘書長兼常務副院長蔣斌表示,中國氣候科技產(chǎn)業(yè)的并購熱潮,本質(zhì)是通過整合技術資源推動產(chǎn)業(yè)升級。過去企業(yè)并購多是為了擴大規(guī)模,現(xiàn)在更多瞄準關鍵技術短板,通過收購上下游技術公司,把零散的技術拼成完整鏈條。但是企業(yè)需要把買來的技術真正融入自身創(chuàng)新體系,形成良性循環(huán),才能在全球綠色技術競賽中從追趕者變成領跑者。這既需要企業(yè)精準布局,也需要政策引導,讓技術并購真正轉化為創(chuàng)新動能。

白皮書顯示,在產(chǎn)業(yè)升級與碳中和目標驅動下,中國氣候科技領域的并購呈現(xiàn)三大特征:一是縱向整合成主流,如新能源車企并購電池、鋰礦企業(yè)以保障供應鏈安全;二是技術導向明顯,2024年光伏和基礎設施領域并購占比超50%,反映企業(yè)對核心專利的爭奪;三是國企與PE/VC協(xié)同參與,國企主導大型控股交易(如光伏電站并購),而PE/VC更活躍于早期技術投資(如儲能初創(chuàng)企業(yè))。

畢舜杰表示,在全球碳中和浪潮下,產(chǎn)業(yè)并購正成為氣候科技領域加速技術突破和市場整合的核心驅動力。通過全球化并購,可提升中國氣候科技產(chǎn)業(yè)企業(yè)全球影響力與市場份額、實現(xiàn)供應鏈升級與可持續(xù)發(fā)展雙贏,也是中國邁向“氣候科技強國”的必經(jīng)之路。中國氣候科技產(chǎn)業(yè)已經(jīng)拉開新一輪的全球化征程,通過持續(xù)深化跨境并購和國際合作,中國將為全球氣候治理貢獻更多中國智慧,中國氣候科技企業(yè)也必將成為推動全球綠色轉型的重要力量。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。