激光雷達,是門好生意嗎?

今年這個問題正在變得越來越現實。

頭部格局上,激光雷達賽道依然是禾賽科技與速騰聚創雙雄競速,但過去潛藏的危險因素,現在開始變得尖銳。

一方面是激光雷達的技術方案,正在被特斯拉、小鵬等擁護的純視覺路線威脅。

這也進而引發另一方面的危機:

由于對大客戶的依賴性太強,一旦客戶選擇轉移技術路線或跑單,公司的命脈——產品交付量,就會受到最直接的影響。

速騰最新發布的今年一季度財報,交付同環比罕見下滑,就是這些問題最核心的驗證。

速騰聚創交上怎樣一份財報?

速騰聚創今年正在經歷明顯轉變。

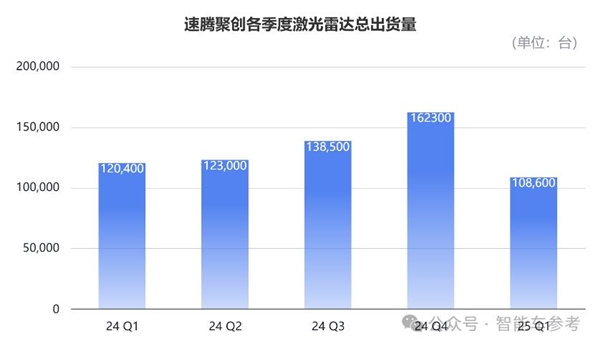

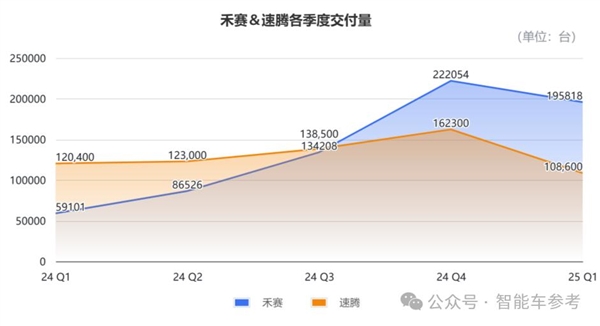

首先是速騰聚創的交付速度,今年一季度出現放緩,激光雷達產品總交付量為108600臺,同比減少9.8%,環比下降33%,是一年來速騰首次出現同環比雙雙下滑。

速騰的激光雷達產品,按照應用領域的不同,主要分為ADAS產品和機器人及其他產品。

這次交付總量之所以下降,就是因為ADAS激光雷達的Q1交付下滑16.8%到96700臺。

速騰解釋的原因是,ADAS領域的整車廠大客戶跑單,選擇了自己的戰略合作一級供應商。兩家分別對應誰,不妨猜猜看,我們一會揭曉。

但在機器人及其他領域,速騰則表現出了相反的交付曲線,銷量從去年一季度的4200臺增加今年同期的11900臺,同比大漲了183.3%。

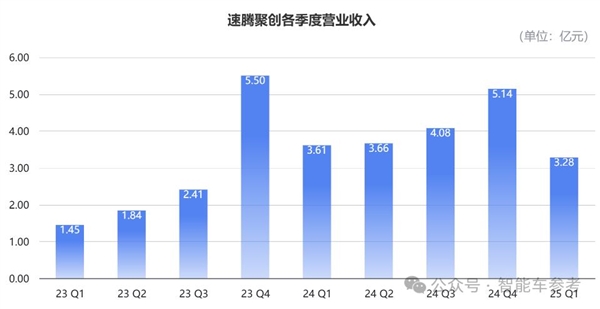

不過,交付總量下滑,還是直接導致速騰的營收下降。今年一季度,速騰總收入為3.28億元,同比下降9.1%。

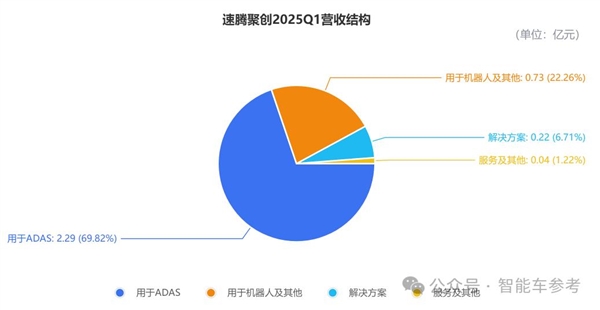

其中,來自產品的銷售收入為3.02億元,同比下降12.4%,占總收入的92.2%。

用于ADAS的激光雷達收入為2.29億元,同比下降25%,占總營收的比重為69.8%,同比下降了將近15個百分點。

而用于機器人等其他領域的激光雷達收入為0.73億元,同比大漲了87%,占營收的比重則從去年同期的10.8%增長到了22.3%。

其余收入中,來自激光雷達感知解決方案的收入為2155萬元,同比增長40%;服務及其他收入為401萬元,同比翻了7倍。

在利潤方面,速騰在一季度表現提升。

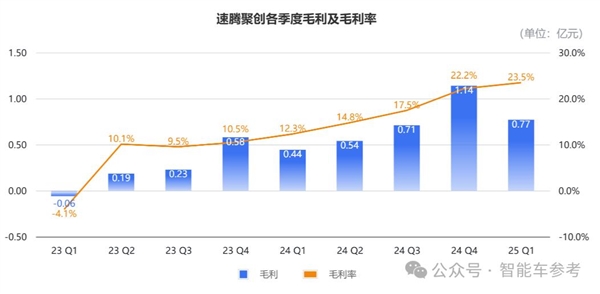

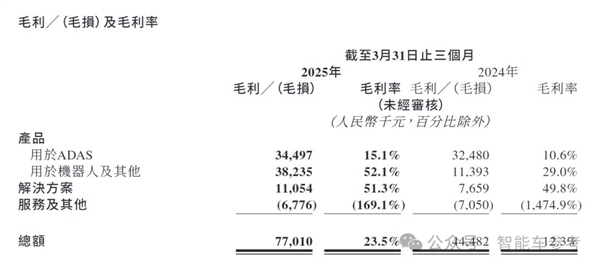

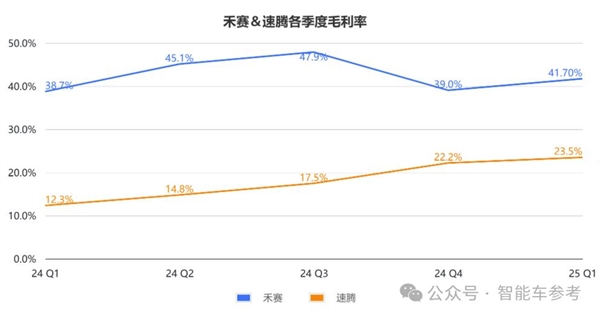

公司Q1毛利實現7701萬元,同比大漲73.1%;整體毛利率達到23.5%,同比大幅增長11.2個百分點。

增長主要由機器人及其他的產品貢獻,這部分毛利率為52.1%,比去年同期的29%明顯提高23.1個百分點,成為目前毛利率最高的分業務。

用于ADAS的產品毛利率為15.1%,同比提升4.5個百分點。

解決方案業務也是高毛利,毛利率從去年同期的49.8%微增到51.3%。但服務及其他業務毛利還沒有轉正,毛利率仍為-169.1%。

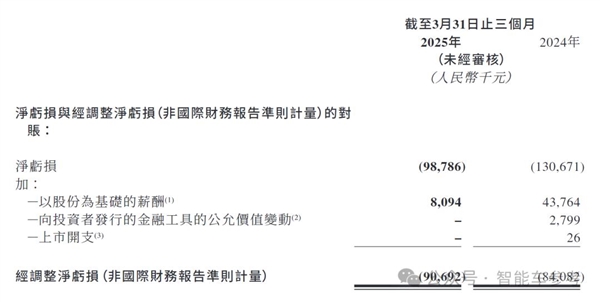

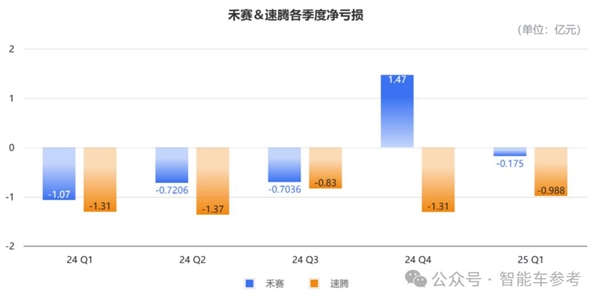

同時,速騰雖然還沒有盈利,但凈虧損已經大幅收窄。

一季度除稅后凈虧損9880萬元,同比收窄24.4%;剔除股份薪酬、上市開支等因素,速騰一季度經調整的凈虧損為9070萬元。

相比之下,速騰賬上的現金及等價物還有31.95億元,儲備相當充裕。

其實,看完財報就能發現,速騰的增長動力正在發生偏移,開始向機器人等領域發力。

如果橫向對比激光雷達雙雄的數據,就能更透徹地了解速騰發生轉向的原因。

激光雷達雙雄Q1對比

先看交付,2024年速騰的激光雷達總出貨是全球第一,但到今年一季度,禾賽以195818臺的出貨量領先。

具體到主要產品ADAS激光雷達,禾賽出貨146087臺,而速騰則為96700臺。

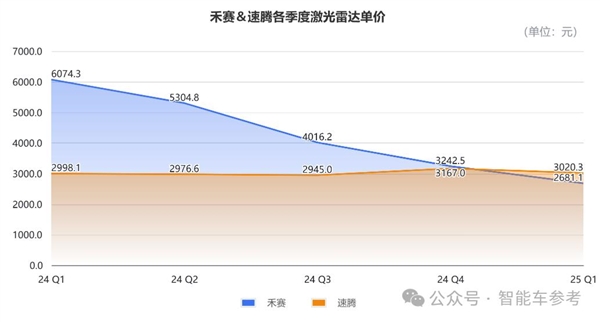

再對比單價,為方便參考,這里用總營收和出貨量粗略計算,一季度禾賽的激光雷達單價約為2681元,速騰則為3020元。

不過,雙方ADAS和機器人激光雷達的單價水平各異,出貨結構占比也不同。

速騰在財報中透露,其ADAS產品的Q1均價從2600元減少到了2400元,機器人等產品均價則從9300元減少到了6200元。

而禾賽的財報,沒有詳細地列出收入結構,沒法給不同產品算出具體的水平,所以這個單價數據只能做大致參考。

利潤方面,禾賽一季度毛利率為41.70%,速騰則為23.5%。

禾賽一季度凈虧損1750萬元,經調整后實現了盈利860萬元。速騰凈虧損9880萬元,經調整后虧損9070萬元。

不過這里指出一點,禾賽赴美上市,速騰是在港股上市,計算準則還存在差異。

對比現金儲備,為方便比較以現金及等價物為例,速騰還有31.95億元,而禾賽則有28.27億元。

從速騰財報,看到什么樣的節點?

如果單純看速騰的業績,這仍然是一份不錯的財報。不論是交付還是營收、利潤水平,在行業內都是毫無疑問的頭部。

但和禾賽比較,今年一季度速騰卻出現了短暫減速,最大的原因速騰已在財報中解釋,就是大客戶選擇了其他供應商。

有能力承接這么多訂單,又和整車廠有一級戰略合作,不難猜這個供應商就是激光雷達出貨排第三的華為,客戶就是問界了。

而且跑單的其實不止問界一家,還有去年下半年轉向純視覺的小鵬,兩家車企按現在的交付水平來看,一個季度銷量加起來有14萬臺以上,速騰損失的單量可想而知。

作為激光雷達頭雁的速騰尚如此,激光雷達行業其實也面臨同樣現狀:

其一,行業內競爭激烈,頭部是雙雄禾賽速騰,華為緊隨其后,還有圖達通、覽沃等廠商也在爭奪份額,供應商們還需要兼顧價格下探趨勢。

同時,激光雷達廠商普遍對大客戶依賴性強,這意味著需要面對更多風險,就比如問界轉向華為。

另一方面,針對汽車行業,激光雷達與純視覺路線仍爭議不斷。像小鵬最早一批上車激光雷達,現在卻選擇了純視覺路線。

不管未來走向如何,純視覺對于激光雷達都有很大的影響。

所幸,速騰已經感知到了趨勢,找到了應對方法。

首先針對ADAS領域,速騰選擇“向寬 向下”,也就是拓寬產品廣度,降低產品成本,順應價格下探趨勢。

目前,速騰擁有行業最全的數字化激光雷達產品矩陣,打造了數字化的EM平臺,可以根據市場需求,快速定制不同造型、線數、幀率、探測距離、FOV等參數的數字化激光雷達,覆蓋從96線到2160線等不同規格,開發周期只要三個月,建立起了技術壁壘。

成本上,速騰的MX激光雷達已經采用了自研的SPAD-SoC芯片,成本顯著降低,因此激光雷達的售價也能有余地進一步下探。

其次,速騰正在調整公司戰略,轉向機器人和L4領域。

到目前,全球核心的Robotaxi及Robotruck玩家中,超過90%的客戶已經和速騰達成合作,包括小馬智行、滴滴自動駕駛、文遠知行等。

以及無人配送領域,速騰已經和新石器、九識、白犀牛、Coco Robotics等全球頭部企業建立長期訂單合作。

特別是機器人領域,速騰既向外提供激光雷達,也在自己做機器人。

向外合作方面,速騰正在積極探索新興市場,例如割草機器人。

據Market Research數據,全球割草機器人市場規模,預計到2029年將躍升至39億美元。

目前,速騰已經獲得2家全球頭部割草機器人客戶的獨家合作,包括在不久前和庫犸科技官宣合作,簽下了三年120萬臺的交付訂單,創下割草機器人行業最大的激光雷達訂單紀錄。

而公司內部,速騰也在布局具身智能,確定了三大戰略:

研發通用機器人開發平臺,推出整機產品。

根據AI技術積累,推出機器人“上半身”的精細操作方案,與“下半身”的自主移動方案。

采取“硬件開放 基礎模型開源”,打造開發者生態,加速開發者及合作伙伴的創新成果快速落地商用。

現在速騰的第二代靈巧手Papert 2.0已經面世,共有14個力傳感器,具有20個自由度,可負載5公斤完成復雜的操作。

今年是具身智能元年,被看作是下一個風口,眾多跨界玩家都在把握機會。

你可以看到,不光是激光雷達廠商速騰也在做具身智能,認為激光雷達沒必要上車的特斯拉、小鵬也在做。

而為機器人充當“眼睛”的激光雷達,在這其中不可或缺。

所以,即便不久前的MONA M03 Max發布會上,何小鵬認為,激光雷達之爭最遲在2027年結束,行業觀點會愈發統一、唯一。

但他的這一觀點,只針對汽車行業。

激光雷達的技術方案爭論不會就此結束,實際上這也沒有對錯之分,激光雷達會在安全范疇里變成“氣囊”一樣的選擇,特別是中國汽車市場的營銷環境中。

但即便如此,對于激光雷達廠商也不會是穩坐釣魚臺,如果車廠認定了重要且成本太高,可能會自研,就像芯片;如果需求巨大,就會有更多玩家供應補充。

激光雷達,是一門好生意嗎?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。