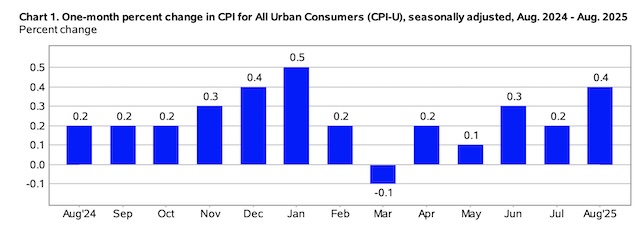

當地時間9月11日,美國勞工統計局公布數據顯示,8月消費者價格指數(CPI)環比上漲0.4%,高于預期的0.3%,錄得七個月來最大漲幅;同比增速為2.9%,亦高于7月的2.7%。剔除食品和能源的核心CPI環比上漲0.3%,同比上漲3.1%,與市場預期一致。

與此同時,美國初請失業金人數升至26.3萬人,為2021年10月以來最高水平,四周均值也升至24.05萬人。盡管節假日效應可能帶來短期波動,但整體趨勢顯示裁員活動正在增加。

通脹再度抬頭與就業走弱疊加,引發市場對“滯脹”的擔憂。但分析人士普遍認為,美聯儲下周啟動降息的節奏不會因此受阻。

關稅壓力漸顯

分項來看,8月CPI的走高主要來自住房、食品和能源價格。住房成本指數環比上漲0.4%,繼續成為推動整體通脹的主要動力;食品價格環比上漲0.5%,其中家庭食品上漲0.6%,外出就餐上漲0.3%。能源指數上漲0.7%,汽油價格飆升1.9%,抵消了天然氣價格下跌1.6%的影響。

服務價格同樣呈現上行,機票環比上漲5.9%,二手車與卡車上漲1.0%,新車上漲0.3%,服裝上漲0.5%。相對而言,醫療保健、娛樂和通信價格則小幅回落。

從同比看,住房類指數過去一年上漲3.6%,醫療保健上漲3.4%,家庭用品與運營上漲3.9%,二手車與卡車上漲6.0%,機動車保險上漲4.7%。這些項目在未來數月仍可能對核心通脹形成支撐。

分析人士認為,此輪通脹反彈與住房租金的粘性以及關稅傳導有關。隨著企業庫存逐漸消化,進口成本上升可能更明顯地體現在消費品價格中。桑坦德銀行美國資本市場首席經濟學家斯蒂芬·斯坦利(Stephen Stanley)評論稱,更多與關稅相關的通脹將在未來數月逐步顯現,盡管完全傳導仍需時間。

就業走弱鞏固降息預期

就業市場的疲軟強化了市場對美聯儲即將降息的判斷。此前公布的8月非農新增就業僅2.2萬人,遠低于市場預期的7萬人,失業率升至4.3%,創近四年來新高。勞動力市場降溫趨勢愈發明顯。

在此背景下,美聯儲是否會因通脹壓力而調整降息節奏成為市場焦點。但從定價來看,投資者幾乎篤定降息已成定局。截至發稿前,芝商所美聯儲觀察(FedWatch)工具顯示,市場已完全消化下周的降息預期,其中降息25個基點的概率為88.8%,降息50個基點的概率為11.2%,維持不變的可能性已被完全排除。展望10月,累計降息50個基點的概率升至85.4%。到明年1月,聯邦基金利率目標區間降至3.50%-3.75%的概率為44.4%,降至3.25%-3.50%的概率為43.3%,進一步降至3.00%-3.25%的概率為4.8%。此前,市場一度完全押注美聯儲將在未來四次會議上持續降息。

市場普遍認為,在就業惡化與通脹反彈之間,美聯儲將優先考慮勞動力市場穩定。多數機構預計,降息將以循序漸進的方式展開,政策指引仍將保持靈活,以應對經濟數據的進一步變化。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。