Robotaxi的全球決賽圈競速,到哪一步了?

就在這兩天,馬斯克明確特斯拉Robotaxi蓄勢待發即將落地,Waymo聯手Uber開啟美國多城市落地,而更直觀的商業化進展,也能透過剛剛發布的標桿概念股財報,感知一二。

這個Robotaxi標桿概念股就是小馬智行,剛剛交出一份這樣的最新財報,2025年第一季度——

小馬智行總營收破億,同比大漲12%;其中核心Robotaxi業務更是在乘客訂單車費上暴漲800%,并且這只是開始,隨著第二季度開始量產,Robotaxi業務將在今年真正開始爆發。

到今年年底,小馬智行將部署1000輛車——這也是公司早期規劃中的單車盈虧平衡線。

是的,1000輛Robotaxi,就能實現單車盈虧平衡,也是無人駕駛乘用商業化的“試金石”。

“每投一輛車,至少不虧錢”

小馬智行的首份一季度財報,給今年開了個好頭。

財報顯示,今年一季度,小馬智行實現總營收為1.02億元,同比增長了12%。

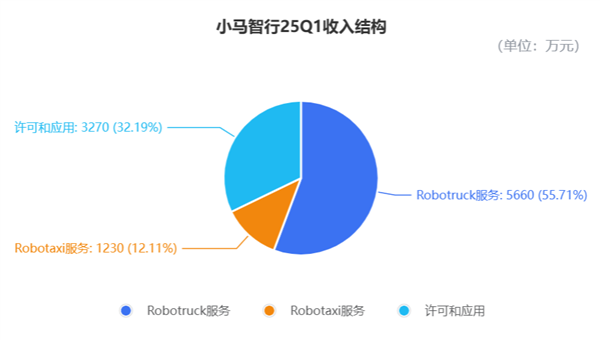

拆解其收入結構,主要由三部分組成,分別是Robotaxi服務、Robotruck服務、技術授權和應用服務。

在小馬智行目前的營收組成中,Robotruck服務為收入大頭,一季度營收5660萬元,同比增長4.2%,占總收入的55.7%。

不過,公司的核心業務Robotaxi服務,其收入占比正在逐漸增加,從去年同期的4.8%猛增到了12.1%。

小馬智行一季度總收入增長,主要原因也是Robotaxi收入大漲200.3%,實現營收1230萬元。

而Robotaxi收入來源又分為兩塊,一部分來自項目的工程解決方案服務,另一部分則是乘客的車費。

據財報透露,小馬智行正在一線城市拓展付費Robotaxi服務,目前商業化運營覆蓋中心城區、機場和高鐵站等關鍵交通樞紐,一季度注冊用戶數量環比增長超20%。

因此,一季度乘客車費收入增幅明顯,同比暴漲了8倍。

最后部分收入來自技術授權和應用服務,在一季度實現3270萬元,主要是向OEM等企業提供自動駕駛軟件的許可、硬件設備和數據分析工具,以及自動駕駛相關的工程解決方案服務等等。

不過,雖然在營收層面,特別是核心的Robotaxi方面成績亮眼,但由于收入結構發生變化,與2024年一季度相比,自動駕駛域控制器這類硬件產品的銷售額增長,對收入貢獻變大,因此對毛利結構造成一定影響,公司在毛利層面表現出了下滑。

第一季度,小馬智行毛利為1670萬元,較去年同期下降11.5%;毛利率為16.6%,同比下滑4.4個百分點。

不過,這種毛利的下滑,會隨著今年第七代Robotaxi大規模投放,以及運營效率提升、成本下降而得到改善。

公司營業費用也在擴大,同比增長了56.3%,其中研發費用增速最高,一季度研發投入 3.45億元,同比增長59.8%。

財報解釋了這些費用的走向:

其一,是公司對第七代車型量產的投資;

其二,是公司IPO時的股票獎勵,在這一季度為員工一次性支付,屬于非經常性費用;

最后,則是為了加強技術能力,小馬智行提高了員工薪酬和福利。

也正因如此,小馬智行虧損有所擴大,一季度凈虧損為2.71億元,同比擴大79.8%;去除以上因素的影響,經調整的凈虧損為2.06億元,同比實則擴大10.5%。

另外,小馬智行當前的虧損增加,或許可以看作是在規模爆發和盈利前的“陣痛”。

因為于小馬智行而言,今年是尤為關鍵的量產元年。

目前,小馬智行擁有超250輛Robotaxi,日均訂單量超15單。公司聯合創始人兼CEO彭軍曾表示:從目前進展來看,我們不是每投放一輛車虧一輛車的錢,而是每投一輛車,至少是不虧錢。

而按照當前規劃,小馬智行將在今年年底前,投放1000輛車——這一規模,正是之前小馬智行副總裁張寧給出的盈虧平衡線。

Robotaxi量產,Why Now?

1000輛Robotaxi,關鍵是量產。

在財報業績會上,小馬智行透露其產線已經改裝完成,第二季度就會開始量產。

并且小馬智行的野心不止于此,未來三年,車隊數量的規模還會進一步擴大,商業化的想象空間才剛剛打開。

但問題是,量產1000輛Robotaxi,實現階段性盈虧平衡,為什么是現在?

或者換個角度思考,之前有什么要素尚未成熟?

在小馬智行CEO彭軍看來,今年無論是技術、成本,還是體系都已經是時候,現在只差上量,應對規模化帶來的挑戰。

首先,在技術層面,通過自研“世界模型(PonyWorld) 虛擬司機(Virtual Driver)”的核心技術,小馬智行Robotaxi可以實現超越人類司機的駕駛表現。

簡單來說,“世界模型”每周都會產生超過100億公里的測試數據,可以通過多模態傳感器融合地圖與交通信息,實現構建三維語義環境,預測行為意圖并模擬復雜場景。

而“虛擬司機”,則基于強化學習和博弈論,可以動態規劃最優路徑,并且其導航和監控功能也更為智能,例如不需要額外的人工支持,就可以識別交警手勢,以及乘客上下車過程中的狀態等。

技術跑通,接下來最重要的問題就是成本。

小馬智行已經從軟件、硬件兩方面實現降本:

軟件層面,通過技術迭代,目前推理計算效率已實現3倍優化,僅需同行1/3的算力實現同樣功能,“顯著跑贏L4行業”。

而硬件層面,很大程度上和產業鏈成熟有關。

降本最大部分來自車載計算單元、傳感器和車體本身。

例如,GPU部分,選擇的國產化可以比之前價格砍掉3/4;而傳感器如激光雷達,目前也降到了千元級,后續可能還會繼續下降。

另外,公司目前的遠程協助效率已提升到了1:20,也就是1位遠程安全員,對應20臺Robotaxi的監控。

通過不同環節的整合優化,即將量產的小馬智行第七代Robotaxi,全車成本相較第六代大幅下降了70%。

而實現規模爆發的最后一步——體系,小馬智行也已經在全球范圍鋪好路。

之前小馬智行已經和支付寶、高德、新加坡交通運營商康福德高達成合作,最近兩個月,其合作名單中,還新增了騰訊云和網約車巨頭Uber兩家伙伴。

這意味著可以通過微信的“出行服務”和騰訊地圖等渠道,打到一輛小馬智行的Robotaxi。

而海外市場則可以接入Uber平臺,率先在中東地區落地。

小馬智行還在硅谷、北京、上海、廣州、深圳、盧森堡設立了研發中心,為后續在歐洲、亞洲其他地區布局準備。

如此看來,量產幾乎已是萬事俱備,接下來需要的只剩時間了。

其實不單單是小馬智行,各路Robotaxi玩家都在今年開始就頻頻提速,主要匯集的還是中美兩股力量。

目前格局上看,美國谷歌的Waymo在投放規模上暫時占據優勢,不過從長期來看,還是中國玩家“后勁”更足。

彭軍在之前接受媒體采訪時表示:

從技術指標、運營層面來看,國內比海外更靠前,因為海外的人口密度、路網密度、開放區域的人口量和建成區面積,與國內無法相比,我們場景覆蓋更廣,如機場、火車站等地。美國則側重于市中心運營,并涉及餐食配送等多元化應用。

當然,現如今Robotaxi領域煮酒論英雄,自然繞不開那個創新領域的Big Name——伊隆·馬斯克。

在華盛頓和邁阿密觥籌交錯半年后,馬斯克正在被員工、股東和中國競爭對手們逼回奧斯汀特斯拉辦公室。

馬斯克已經放下狠話,重心會重新放在特斯拉CEO職位上,而當前首要任務就是Robotaxi業務的落地。

不光是美國市場,特斯拉還在澳洲等右舵規則市場也開始了內測。

然而當小馬智行掌舵者采訪中被問及,如何看待特斯拉的Robotaxi,彭軍認為還不是給出評價的時候——

馬斯克的愿景有很多,但特斯拉Robotaxi,還沒有看到落地。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。