隨著半年報(bào)披露,多數(shù)中小銀行上半年的經(jīng)營(yíng)情況浮出水面。從財(cái)報(bào)信息來(lái)看,中小銀行間的分化趨勢(shì)和“廝殺”格局還在持續(xù),也出現(xiàn)了一些新變化。

上市銀行方面,城農(nóng)商行整體保持了資產(chǎn)規(guī)模的較快擴(kuò)張,在上市銀行中的“份量”也進(jìn)一步提升,5000億“俱樂部”又增3家。其中,城商行“一哥”正式由北京銀行“讓位”給了江蘇銀行,農(nóng)商行“老大”和“老二”的差距則進(jìn)一步拉大。重點(diǎn)指標(biāo)方面,上市城農(nóng)商行的凈息差首尾差了150BP,個(gè)別銀行的房地產(chǎn)不良率飆升至逾21%。

非上市銀行的經(jīng)營(yíng)指標(biāo)變化同樣值得關(guān)注,尤其是息差過(guò)低、不良率過(guò)高等極端現(xiàn)象。不過(guò),在機(jī)構(gòu)人士看來(lái),隨著各地、各機(jī)構(gòu)采取多種措施補(bǔ)充資本實(shí)力、省聯(lián)社改革持續(xù)推進(jìn)等,中小銀行風(fēng)險(xiǎn)有望在較短時(shí)間內(nèi)得到改善。

城商行“一哥”換人,農(nóng)商行“老二”追趕吃力

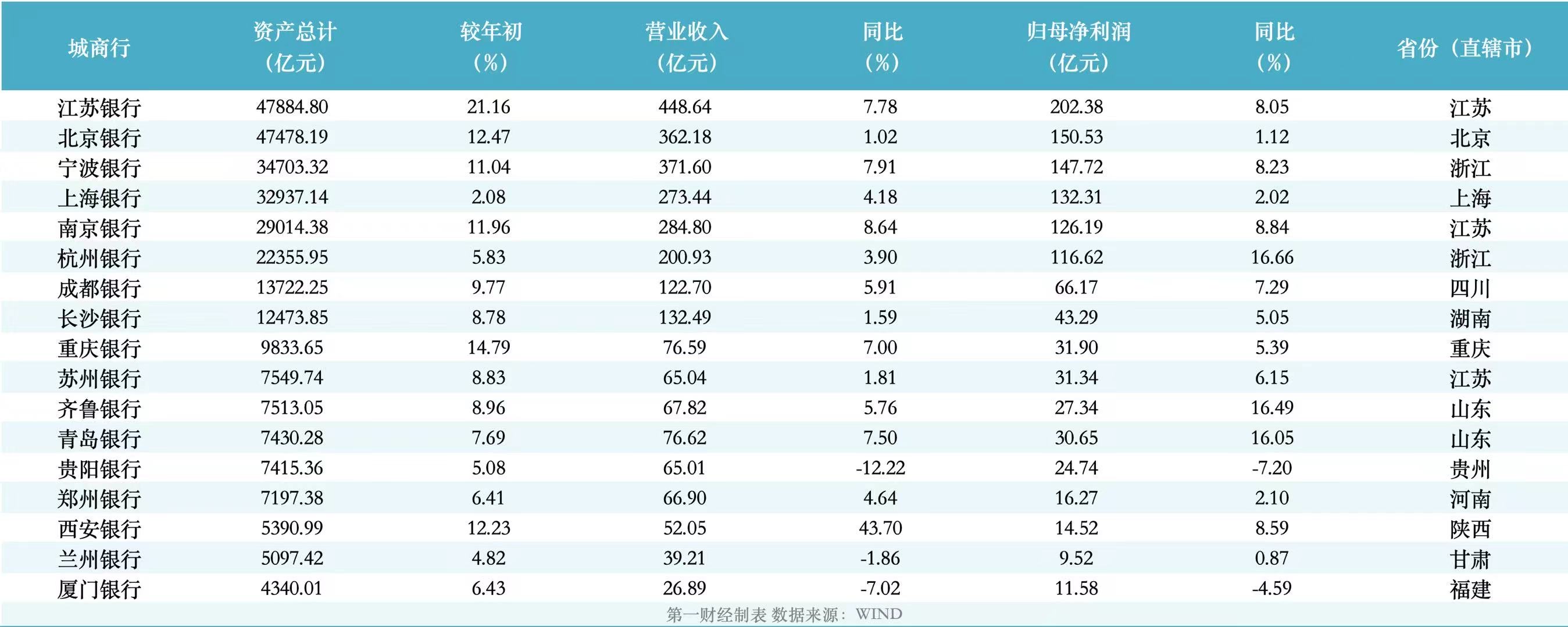

截至今年上半年末,42家A股上市銀行資產(chǎn)總規(guī)模約為321萬(wàn)億元,其中27家城商行、農(nóng)商行資產(chǎn)總額約為36萬(wàn)億元,較去年末增長(zhǎng)了3萬(wàn)多億元。

得益于整體較國(guó)有大行、股份行更快的資產(chǎn)擴(kuò)張速度,城農(nóng)商行在上市銀行資產(chǎn)中的占比由去年末的不足11%提升到了11.21%左右。

從機(jī)構(gòu)表現(xiàn)來(lái)看,上半年,城商行、農(nóng)商行陣營(yíng)發(fā)生了多個(gè)重要變化。

首先是城商行資產(chǎn)規(guī)模座次生變,江蘇銀行超越北京銀行晉升為城商行新“一哥”。截至報(bào)告期末,江蘇銀行資產(chǎn)規(guī)模達(dá)到4.79萬(wàn)億元,超過(guò)北京銀行的4.75萬(wàn)億元,主要原因在于二者的資產(chǎn)擴(kuò)張節(jié)奏拉開距離,江蘇銀行、北京銀行上半年資產(chǎn)規(guī)模增速分別為21.16%、12.47%。江蘇銀行這一資產(chǎn)規(guī)模增速在所有上市銀行中也是最高的。

實(shí)際上,從賺錢能力來(lái)看,受到區(qū)位優(yōu)勢(shì)、發(fā)展戰(zhàn)略等因素影響,江蘇銀行近年來(lái)的盈利水平早已領(lǐng)先于北京銀行,且呈差距拉大趨勢(shì)。今年上半年,江蘇銀行分別實(shí)現(xiàn)營(yíng)收448.64億元、歸母凈利潤(rùn)202.38億元,同期北京銀行分別實(shí)現(xiàn)營(yíng)收、歸母凈利潤(rùn)362.18億元、150.53億元。江蘇銀行上半年?duì)I收、歸母凈利潤(rùn)增速分別為7.08%、8.05%,北京銀行兩項(xiàng)指標(biāo)則分別為1.02%、1.12%。

其次是資產(chǎn)規(guī)模5000億元以上的城農(nóng)商行又增加了3家,分別是西安銀行、蘭州銀行、青農(nóng)商行。盡管西安銀行、蘭州銀行兩家城商行分別以約5391億元、5097億元的資產(chǎn)規(guī)模和12.23%、4.82%的資產(chǎn)增速超越了青農(nóng)商行(5053億元,2.06%),但賺錢能力較位于山東半島的青農(nóng)商行還有較大差距。

上半年,青農(nóng)商行分別實(shí)現(xiàn)營(yíng)收、歸母凈利潤(rùn)57.52億元、21.34億元,同期西安銀行實(shí)現(xiàn)營(yíng)收、歸母凈利潤(rùn)52.05億元、14.52億元,蘭州銀行實(shí)現(xiàn)營(yíng)收、歸母凈利潤(rùn)39.21億元、9.52億元。

整體來(lái)看,最賺錢的城農(nóng)商行主要還是來(lái)自東部沿海城市。上半年,實(shí)現(xiàn)百億以上歸母凈利潤(rùn)的上市城商行有6家,比去年同期多了1家,分別是江蘇銀行(202.38億元)、寧波銀行、北京銀行、南京銀行、上海銀行、杭州銀行(116.62億元)。

農(nóng)商行中,渝農(nóng)商行(歸母凈利潤(rùn)76.99億元)和滬農(nóng)商行(歸母凈利潤(rùn)70.13億元)依然是同業(yè)“老大”和“老二”,二者也是上半年唯二實(shí)現(xiàn)50億元以上歸母凈利潤(rùn)的上市農(nóng)商行。不過(guò),滬農(nóng)商行上半年?duì)I收同比下滑了3.4%,歸母凈利潤(rùn)增速也只有0.6%,和渝農(nóng)商行的差距進(jìn)一步拉大。

息差首尾差了150BP,有銀行房地產(chǎn)不良率超21%

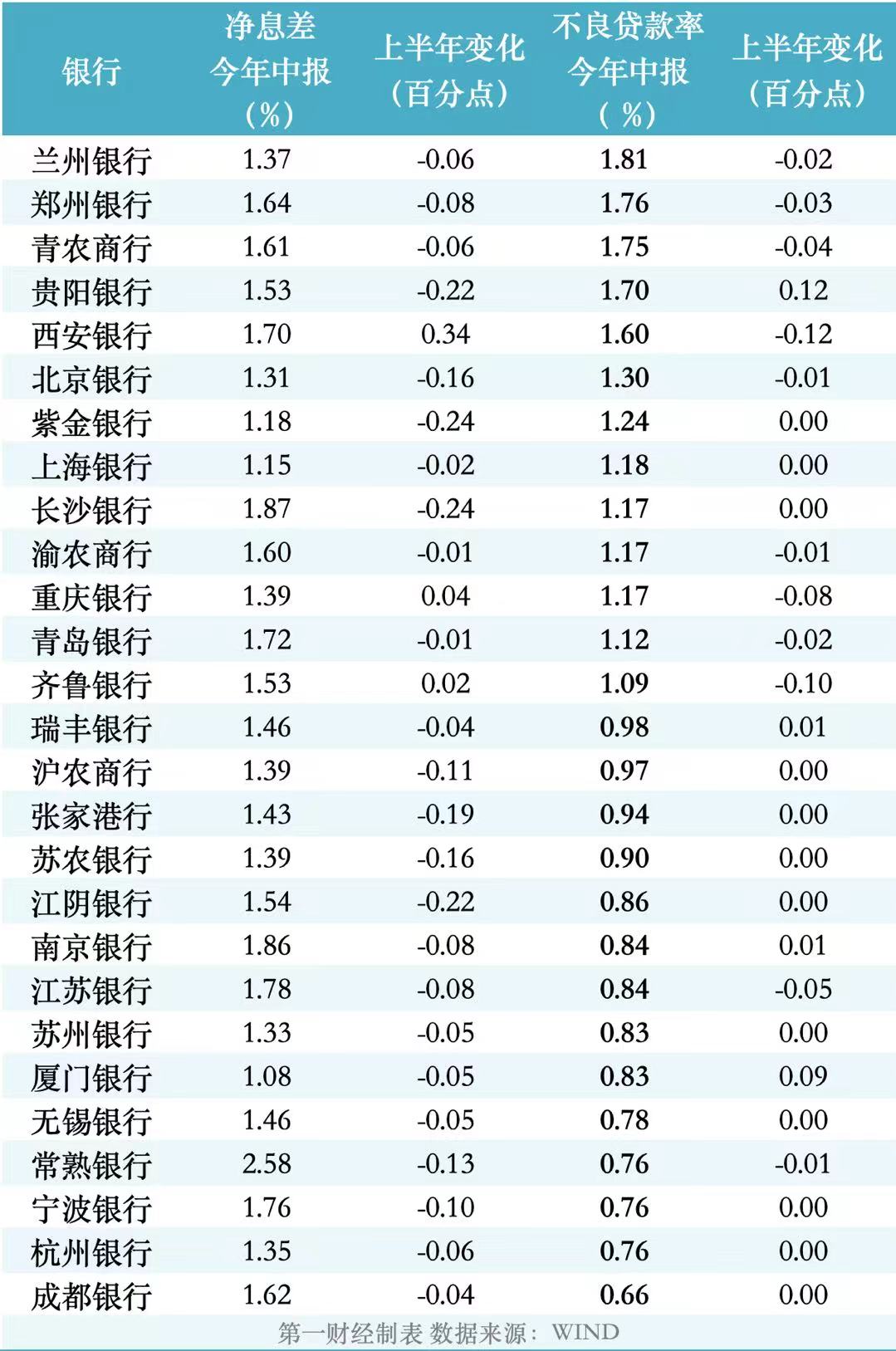

近年來(lái),隨著息差收窄和業(yè)務(wù)布局變化,投資收益對(duì)中小銀行的業(yè)績(jī)貢獻(xiàn)明顯提升,但利息收入仍是主要收入來(lái)源,機(jī)構(gòu)間的凈息差分化依然嚴(yán)重。

今年上半年,常熟銀行繼續(xù)以2.58%的凈息差位居42家上市銀行的榜首,不過(guò)較去年也下滑了13BP;廈門銀行繼續(xù)以1.08%的凈息差在上市銀行中墊底,較去年又下降了5BP。

根據(jù)國(guó)家金融監(jiān)督管理總局披露的數(shù)據(jù),截至二季度末,商業(yè)銀行的凈息差為1.42%,其中城商行為1.37%,農(nóng)商行為1.58%。目前來(lái)看,凈息差低于同業(yè)平均水平的城商行有5家,除廈門銀行外,還有杭州銀行、蘇州銀行、北京銀行、上海銀行;凈息差低于同業(yè)平均水平的農(nóng)商行有7家,分別是江陰銀行、瑞豐銀行、無(wú)錫銀行、張家港行、蘇農(nóng)銀行、滬農(nóng)商行、紫金銀行。

從變化幅度來(lái)看,上半年西安銀行、重慶銀行、齊魯銀行凈息差分別逆勢(shì)上行了34BP、4BP、2BP,其余24家上市城農(nóng)商行凈息差均有不同程度下滑。其中,10家銀行凈息差半年降幅超過(guò)10BP,紫金銀行、長(zhǎng)沙銀行、江陰銀行、貴陽(yáng)銀行凈息差降幅均超20BP。

資產(chǎn)質(zhì)量仍是影響中小銀行風(fēng)險(xiǎn)的重要因子。截至上半年末,不良貸款率居于前十位的上市銀行中,有4家城商行、1家農(nóng)商行。其中,蘭州銀行不良率最高,為1.81%;另有3家銀行不良率超過(guò)1.7%,分別是鄭州銀行、青農(nóng)商行、貴陽(yáng)銀行。西安銀行不良率(1.6%)也高于行業(yè)水平(1.49%)。

相比去年末,11家城農(nóng)商行不良率下降,12家持平,其余4家不良率抬升的銀行分別是貴陽(yáng)銀行、廈門銀行、瑞豐銀行、南京銀行。其中,貴陽(yáng)銀行不良率從去年末的1.58%抬升了0.12個(gè)百分點(diǎn)至1.7%。

個(gè)人貸款和房地產(chǎn)領(lǐng)域的對(duì)公貸款仍然是主要的風(fēng)險(xiǎn)暴露領(lǐng)域。以貴陽(yáng)銀行為例,該行解釋稱,不良率上升主要是因?yàn)椴糠制髽I(yè)風(fēng)險(xiǎn)暴露,該行按照風(fēng)險(xiǎn)分類審慎原則將其納入不良。財(cái)報(bào)顯示,該行對(duì)公不良率攀升主要發(fā)生在房地產(chǎn)領(lǐng)域,房地產(chǎn)業(yè)貸款期末不良率為1.75%,較去年末攀升了70BP。同期,該行個(gè)人貸款整體不良率也從2.86%升至3.19%,增長(zhǎng)了33BP。

還有個(gè)別銀行的不良率結(jié)構(gòu)性特點(diǎn)異常突出。比如,青農(nóng)商行的房地產(chǎn)行業(yè)貸款不良率從去年末的7.17%驟增至21.32%,對(duì)應(yīng)不良貸款余額增加了約12億元,達(dá)到21億元左右,占全部不良貸款的比例由25%左右大幅提升至61.54%。對(duì)此,該行解釋稱,主要因個(gè)別貸款風(fēng)險(xiǎn)暴露形成不良正在處置過(guò)程中,屬于正常波動(dòng)。

Wind數(shù)據(jù)顯示,截至上半年末,房地產(chǎn)行業(yè)貸款不良率較高的城農(nóng)商行還有鄭州銀行(9.75%)、重慶銀行(7.19%)、杭州銀行(6.44%)、江蘇銀行(3.95%)等。江蘇銀行、上海銀行、重慶銀行、浦發(fā)銀行等地產(chǎn)行業(yè)貸款不良率抬升超過(guò)1個(gè)百分點(diǎn)。相比之下,滬農(nóng)商行(0.85%)、長(zhǎng)沙銀行、蘇州銀行、寧波銀行(0.12%)等房地產(chǎn)對(duì)公貸款不良率還在1%以下。

那些沒上市的中小銀行怎么樣了?

除了已上市中小銀行,那些沒有在滬深交易所上市的中小銀行的諸多變化也值得關(guān)注。

財(cái)通證券近期發(fā)布的一份報(bào)告顯示,盡管絕大多數(shù)銀行在今年上半年仍保持著規(guī)模正增長(zhǎng),但也有部分銀行尤其農(nóng)商行資產(chǎn)規(guī)模出現(xiàn)大幅下降,比如寧波鄞州農(nóng)商行資產(chǎn)規(guī)模下降了15.45%,山東萊州農(nóng)商行資產(chǎn)規(guī)模下降了12.04%。

另從資產(chǎn)結(jié)構(gòu)來(lái)看,銀行業(yè)對(duì)金融投資的依賴度還在提高,其中農(nóng)商行尤為明顯。上述報(bào)告顯示,陜西神木農(nóng)商行、云南紅塔銀行、山東鄆城農(nóng)商行、山東莒縣農(nóng)商行等多家中小銀行的金融投資占資產(chǎn)比例在45%以上,最高達(dá)到52.34%,且多數(shù)金融投資比重較去年末增長(zhǎng)。

資產(chǎn)質(zhì)量方面,廣州農(nóng)商行、貴州銀行、江西銀行貸款逾期率明顯增長(zhǎng),其中廣州農(nóng)商行貸款逾期率從4.45%升至7.12%;株洲農(nóng)商行、寧波北侖城商行等不良貸款率大幅增長(zhǎng),其中株洲農(nóng)商行、大通農(nóng)商銀行不良率分別升至4.15%、4.97%;同期,哈爾濱銀行、宜賓銀行、青海互助農(nóng)商行、浙江溫州洞頭農(nóng)商行、九江銀行等相關(guān)指標(biāo)則明顯改善。

盈利方面,在上述報(bào)告的樣本銀行中,上半年僅1/5的銀行實(shí)現(xiàn)凈息差逆勢(shì)走闊。從絕對(duì)值來(lái)看,目前仍有部分中小銀行凈息差維持在2%以上,但也有不少凈息差低于1%,包括廈門國(guó)際銀行(0.72%)、江蘇東臺(tái)農(nóng)商行(0.67%)、湖北咸寧農(nóng)商行(0.3%)等。剛宣布將從港股退市的盛京銀行,凈息差也只有0.81%。

資本充足率方面,上半年僅有1/3的銀行資本充足率有明顯上升。在財(cái)通證券首席經(jīng)濟(jì)學(xué)家、固收分析師孫彬彬看來(lái),在凈息差收窄的背景下,銀行內(nèi)源性增長(zhǎng)難度較大。不過(guò)他也強(qiáng)調(diào),商業(yè)銀行的債券底線風(fēng)險(xiǎn)已有明顯下降,且各地或各機(jī)構(gòu)已在采取多種措施補(bǔ)充銀行資本實(shí)力,加上省聯(lián)社改革仍在路上,中小銀行風(fēng)險(xiǎn)有望在較短時(shí)間內(nèi)得到改善。

而從近期陸續(xù)披露的地方審計(jì)報(bào)告來(lái)看,仍有多重風(fēng)險(xiǎn)值得關(guān)注。比如,山東省的審計(jì)報(bào)告提到,審計(jì)廳對(duì)山東省農(nóng)村信用社聯(lián)合社管理的11家農(nóng)村商業(yè)銀行2023年至2024年資產(chǎn)負(fù)債損益及全省農(nóng)商行信息化基礎(chǔ)設(shè)施情況進(jìn)行了專項(xiàng)審計(jì)調(diào)查,其中發(fā)現(xiàn)的主要問題包括信貸支持實(shí)體經(jīng)濟(jì)不足、部分農(nóng)商行治理管控不力等。比如,8家農(nóng)商行各項(xiàng)貸款占比等核心指標(biāo)低于監(jiān)管要求;因資產(chǎn)價(jià)值較大、市場(chǎng)需求不足等,4家農(nóng)商行接收的16.93億元抵債房產(chǎn)難以處置導(dǎo)致長(zhǎng)期閑置。

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動(dòng)態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。