今年險資舉牌的熱情依舊不減。

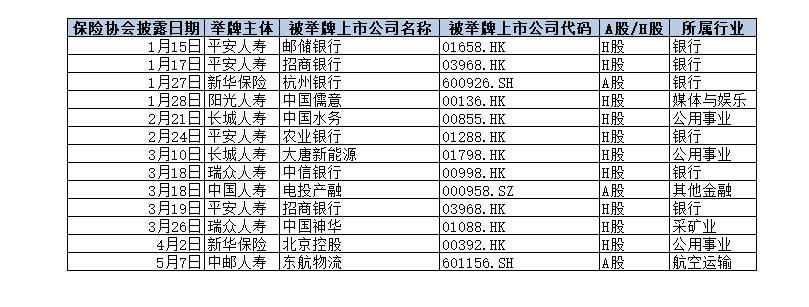

第一財經記者根據中國保險行業協會披露信息梳理,在今年至今不到5個月里,險資已舉牌13次,而去年全年險資舉牌次數為20次。

在這13例舉牌中,從行業來看有6例舉牌對象為銀行股,從市場來看絕大多數險資選擇的是H股市場,從舉牌險企來看中國平安(601318.SH;02318.HK)是今年舉牌次數最多(4次)的“大戶”。

綜合業內分析師觀點,今年以來的險資舉牌熱潮是去年的延續,背后驅動因素主要是在低利率時代對利息收入下滑壓力的補償,以及新會計準則下市值波動對凈利潤影響的平滑。同時,業內人士普遍預計今年的險資舉牌潮仍有望持續。

13次舉牌偏好這些股票

據第一財經記者統計,從年初到5月15日,今年中國保險行業協會披露的險資舉牌次數達到13次。和去年全年的20次相比,今年險資的舉牌熱情有過之而無不及。

那險資今年舉牌都熱衷于哪些股票?

第一財經記者梳理發現,今年險資的13次舉牌中,盡管有12次都舉牌了不同的上市公司,但這些個股所涉及行業較為集中,且行業偏好延續了去年以來的趨勢。

在13次險資舉牌中,其中近一半(6次)舉牌的是銀行股,涉及郵儲銀行H股(01658.HK)、招商銀行H股(03968.HK)、農業銀行H股(01288.HK)、中信銀行H股(00998.HK)等銀行股H股。

這6次對銀行股的舉牌中,中國平安就貢獻了4次,新華保險(601336.SH;01336.HK)及瑞眾人壽亦各舉牌一次銀行股。

憑借著對銀行股舉牌的“熱愛”,中國平安也成為了今年至今舉牌次數最多的險企,新華保險以及去年的舉牌“大戶”長城人壽和瑞眾人壽則分別舉牌了2次。

事實上,中國平安從去年底開始對于銀行股的不斷增持就已屢次引起市場關注。在舉牌之后,中國平安亦在二級市場不斷增持銀行股標的。根據媒體援引港交所披露信息,平安人壽分別于5月6日、5月9日及5月15日增持招商銀行、郵儲銀行以及農業銀行的H股,持股比例分別增至12%、10.05%及10.38%。

除此之外,公用事業行業的個股也依然是險資的舉牌“心頭好”。在去年險資相繼舉牌了江南水務(601199.SH)、華能國際電力(00902.HK)等個股之后,今年險資又舉牌了中國水務(00855.HK)、北京控股(00392.HK)等公用事業股票。

從上述被舉牌標的的股票代碼可以看出,此輪險資舉牌更偏好H股市場,這一趨勢也從去年延續了下來。在今年的13次險資舉牌中,僅有3次舉牌標的為A股上市公司,其余10次均為H股上市公司,其中多只個股為A、H股兩地上市的公司。

(數據來源:中國保險行業協會)

此輪舉牌背后的底層邏輯

近十年以來,險資共發生過2015年~2016年、2019年~2020年、2024年至今(本輪)三輪舉牌潮。

本輪舉牌潮背后的底層邏輯與之前有何不同?

根據平安證券非銀團隊在研報中分析,第一輪2015年~2016年的險資舉牌潮,恰逢險資投資監管政策有所放松,部分激進的中小險企依靠現金價值、高結算利率的萬能險迅速擴大保費規模,意欲實現彎道超車,萬能險資金也成為了舉牌的主要“彈藥”,而舉牌對象亦呈現出“金融控股”與“小盤股投機”雙主線的行業特征,被舉牌上市公司平均ROE約11.5%,但平均股息率僅1.48%。在由此引發的“寶萬之爭”等事件后,監管對于權益投資進一步規范。

而在后兩輪險資舉牌中,舉牌主體從第一輪的中小激進型險企到第二、三輪的大中型險企居多;舉牌潮的資金來源更多元、更穩定,從第一輪的較多萬能險轉為傳統和分紅賬戶保險責任準備金為主,自有資金增多;舉牌標的亦從高ROE、低分紅率逐漸轉向偏重高分紅公司。

險資對于銀行股的多次舉牌就可以看出近年來對于高分紅股的偏好。

華創證券數據顯示,截至今年2月底,所有A股銀行標的股息率僅3只低于3%,股息率平均值達到5.76%;H股銀行標的僅4只低于3%,股息率平均值高達7.17%,較A股高出1.41個百分點,這也被視為此輪舉牌險資更青睞H股的根本原因。而從A股的銀行業細分來看,國有大行股息率在7.5%~8%,股份行在3%~8.5%,城商行在0~8.5%,農商行在3%~8.5%。

“第三輪被舉牌上市公司平均ROE約9.52%,而平均股息率則達4.09%,是三輪中最高的。”平安證券非銀團隊表示。

在業內人士看來,這兩輪險資舉牌潮對于高分紅個股的青睞來源于以股息策略補償利息收入下滑的壓力。

和第一輪舉牌潮不同,伴隨近兩輪舉牌潮的是低利率環境的推進。平安證券非銀團隊認為,近年來壽險市場重點從萬能險一度移向傳統型儲蓄險,壽險負債剛性成本走高,但在低利率環境下,利率中樞下移、優質非標資產供給有限且收益率下降,保險凈投資收益率承壓,急需優質資產來緩解新增資產與到期資產再配置的壓力,獲取增量投資收益。而銀行股的高分紅疊加分紅收入的免稅效應,無疑就可以在一定程度上彌補低利率帶來的負面影響。

“在利率下行周期,我們提前幾年便進行資產配置、提前布局,(我們投資的)高分紅國有大型銀行股的投資收益非常好。”針對中國平安近期頻頻舉牌銀行股,中國平安聯席首席執行官郭曉濤在5月13日的2024年度股東會上回應稱。

另外,在業內人士看來,2023年兩地上市險企開始正式執行的新金融工具會計準則無疑也是推動去年至今這輪舉牌潮的重要驅動力。

綜合業內分析師觀點,在新會計準則下,大多數權益資產被計入交易類資產(即FVTPL),公允價值波動對凈利潤的影響加大。為了降低這一影響,險資有增強FVOCI(以公允價值計量且其變動計入其他綜合收益的金融資產)類資產的訴求。而紅利標的更適用于FVOCI類計量方式,具有公允價值波動不計入當期損益,但股息能夠進入利潤表的優勢,能夠發揮業績減震器的作用。

當然,部分險企舉牌背后亦有戰略協同的因素。例如近期針對舉牌東航物流(601156.SH),中郵人壽就表示將積極落實中國郵政集團與東方航空集團簽署的戰略合作協議,深化在金融領域的戰略合作。

舉牌潮有望延續

“展望2025 年,我們認為險資舉牌熱情有望延續。”華創證券在研報中表示。

在華創證券非銀團隊看來,舉牌潮繼續的主要驅動來自三個方面:一是分紅險銷售占比預計提高的背景下,負債端資金風險偏好有望提升;二是償付能力考核邊際松綁,償二代二期工程過渡期按照一司一策延長;三是長端利率下行倒逼權益資產需進一步發揮增厚投資收益的功能。

事實上,在利率下行周期中,優質二級權益類資產配置的戰略價值仍然凸顯,疊加監管對長期資金入市的導向,新形勢下險資如何增配優質權益資產成為重要議題。而從中長期來看,業內人士認為紅利策略依舊是長錢的聚焦點之一。

在這一策略下,華創證券稱,銀行板塊雖然周期屬性較為明顯,但股息率優勢支撐銀行股強紅利屬性;公用事業、環保、交運等板塊處弱周期,預計分紅意愿較高、持續高分紅比例的標的亦有望受險資關注。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。